Este imposibil de determinat costul produselor 1s 8.3. Informații contabile

Analiza costului produsului este extrem de importantă. Vă permite să identificați tendințele schimbărilor acestui indicator, implementarea planului la nivelul său, să determinați influența diferiților factori asupra creșterii acestuia și, pe această bază, să evaluați activitatea organizației și să stabiliți rezerve pentru reducerea costurilor de producție. În acest articol, dr., art. Lector la Departamentul de Contabilitate, Analiză și Audit, Facultatea de Economie, Universitatea de Stat din Moscova. M.V. Lomonosov, consultant expert contabil V.Yu. Savin (Infotex LLC) are în vedere capacitățile programului 1C: Contabilitate 8 pentru calcularea costului produselor finite.

Calcularea costului produselor finite este efectuată automat de program în momentul postării documentului . Lista documentelor de reglementare ale sistemului este disponibilă prin meniu Operare - Operații de rutină.

Când utilizați procesarea Închiderea lunii crearea și editarea unui document Funcționare regulată: Închiderea conturilor 20, 23, 25, 26 făcut prin punct , al treilea grup de operațiuni de reglementare (Fig. 1).

Orez. 1

Să ne uităm la setările programului care afectează calculele costurilor. În primul rând, acestea sunt stabilite Setări contabileȘi Politica contabila.

Parametrii contabili pot fi setati prin meniu Enterprise - Configurarea parametrilor contabili. Pe marcaj Productie este stabilit tipul de prețuri planificate, care vor fi apoi utilizate automat de documentele care reflectă producția. Tipul de prețuri va determina costul produselor produse în cursul lunii.

La sfârșitul lunii, funcționare de rutină Închiderea conturilor 20, 23, 25, 26 va determina costul real al produselor fabricate și va ajusta costul produselor finite care au fost produse în cursul lunii la costul planificat.

Să ne uităm la parametri Politicile contabile ale organizațiilor* care afectează calculul costurilor (meniu Întreprindere - Politica contabilă - Politica contabilă a organizației).

Notă:

* În „1C: Contabilitate 8” puteți ține evidența activităților mai multor organizații și întreprinzători individuali într-o singură bază de informații. În acest caz, sunt utilizate directoare generale ale contrapărților, angajaților și articolelor, iar raportarea este generată separat.

Pentru a accesa setările care afectează costul produselor, selectați fila Productie.

Setările pentru închiderea conturilor de cost din filă includ, în special, setarea Includerea cheltuielilor generale de afaceri în costul vânzărilor. produse. Dacă caseta de selectare Folosind metoda costurilor directe percepute, apoi toate costurile din contul 26 vor fi anulate în contul 90.08.1 „Cheltuieli administrative pentru activități cu sistemul principal de impozitare”.

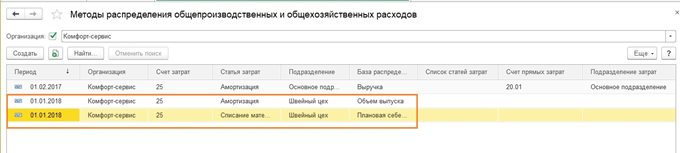

Să luăm în considerare și setarea Stabiliți metode de distribuire a producției generale și a cheltuielilor generale de afaceri. Făcând clic pe acest buton, se deschide registrul de informații Metode de repartizare a producției generale și a cheltuielilor generale de afaceri. Regulile de închidere a contului 25 și a contului 26 se înscriu în registru dacă nu se utilizează metoda de calcul direct al costurilor (de exemplu, stabilirea închiderii contului 25 la contul 20 proporțional cu fondul de salarii pentru lucrătorii din producția principală).

Este important de reținut că programul oferă o singură modalitate de a distribui costurile acumulate pe grupe de produse între articolele de produse ale produselor finite lansate pe lună. Valoarea costurilor acumulate pentru un grup de produse este distribuită între articolele individuale de produs proporțional cu costul planificat al producției acestora.

Exemplu

Costul planificat pe unitatea de producție este înregistrat într-un document Stabilirea prețurilor articolelor(meniul Enterprise - Produse - Stabilirea prețurilor articolelor).

Pentru a reflecta o tranzacție comercială pentru producția de produse, se utilizează un document Raport de producție în schimburi(meniul Producție - Raport de producție în schimburi).

La completarea documentului Raport de producție în schimburi programul determină automat prețul planificat curent stabilit prin document Stabilirea prețurilor articolelor, și îl introduce în coloană Preț (planificat).

Când deține un document Raport de producție în schimburi generează înregistrări care reflectă producția de produse finite la costul planificat în contabilitate. Ca urmare a documentului Raport de producție în schimburi din 12 iunie 2012, contul 43 „Produse finite” din estimarea planificată (1.000 de ruble) a reflectat producția a 100 de bucăți de produse finite „Scaunul White Delight” (suma - 100.000 de ruble).

Totodată, din contul 20.01 „Producție principală” au fost anulate costurile luate în considerare conform analiticii costurilor „grupului de produse „Scaune Vostorg””.

Un grup de produse (în exemplul nostru, „Fotlii Vostorg”) poate corespunde mai multor tipuri de produse finite („Fotliu Vostorg alb”, „Fotliu Vostorg roșu”, „Fotoliu Vostorg negru”).

În contextul grupului de articole „Fotlii Vostorg”, în debitul contului 20 (Fig. 2), costurile efective aferente producției a trei tipuri de produse finite se acumulează în cursul lunii: „Fotliu Vostorg alb”, „Vostorg”. Fotoliu roșu” și „Scaun „Delight” negru.”

Orez. 2

La sfârșitul lunii, este necesar să se calculeze costul real al produselor fabricate pentru grupa de produse „Fotlii Vostorg” și să se ajusteze afișările pentru producția de produse, care în cursul lunii au fost formate la costul planificat.

Funcționare regulată Închiderea conturilor 20, 23, 25, 26 această problemă este rezolvată în felul următor (în algoritmul dat vom acorda o atenție deosebită formării costului produselor fabricate „Scaun „Delight” alb”).

Document Funcționare regulată: Închiderea conturilor 20, 23, 25, 26 efectuează trei grupe de operațiuni legate de închiderea conturilor de cost și calcularea costului produselor fabricate:

Anularea cheltuielilor generale de afaceri folosind metoda „costării directe” în contul de rezultat financiar - fără distribuire;

Distribuția costurilor generale între grupurile de articole ale producției principale (baza de distribuție este setată în setări Politica contabila a organizatiei);

Repartizarea sumei costurilor efective (minus soldul lucrărilor în curs), luată în considerare în contextul diviziilor specifice și grupelor de produse, între produsele finite eliberate în cursul lunii - baza de distribuție este costul planificat (Fig. 3) .

Orez. 3

După cum sa menționat, închiderea contului 26 „Cheltuieli generale de afaceri” în contul 90.08.1 „Cheltuieli administrative pentru activități cu sistemul fiscal principal” se realizează în exemplul nostru folosind metoda „costării directe”. Toate cheltuielile direcției, compartimentului de contabilitate etc. (amortizarea echipamentelor, cheltuieli de publicitate, alte cheltuieli etc.) din contul 26 „Cheltuieli generale de afaceri” sunt șterse în contul de rezultat financiar 90.08.1.

Pentru a descifra informații despre anularea cheltuielilor din contul 26, puteți folosi un raport de specialitate Ajutor-calcul „Anularea cheltuielilor indirecte”(meniul Rapoarte - Ajutor calcule, (Fig. 4)

Orez. 4

Toate costurile din contul 25 „Cheltuieli generale de producție” sunt anulate în contul de cost al producției principale - Contul 20. În acest caz, suma costurilor acumulate pentru fiecare divizie în contul 25 „Cheltuieli generale de producție” este distribuită automat între articole. grupe produse de diviziunea corespunzătoare din contul 20 „Producție primară”.

Valoarea costurilor din contul 25 „Cheltuieli generale de producție” pentru distribuirea către divizia „Atelier de producție de mobilier din lemn” este de 30.063,58 ruble. (Fig. 5)

Orez. 5

Baza de distribuție între grupele de articole din contul 20.01 „Producție principală” este stocată în registru Metode de repartizare a producției generale și a cheltuielilor generale de afaceri. În exemplul nostru, pentru toate diviziunile contului 25 „Cheltuieli generale de producție”, se stabilește o singură bază de distribuție - în funcție de fondul de salarii.

Pentru a descifra informații despre anularea costurilor din contul 25 „Cheltuieli generale de producție”, puteți utiliza un raport de specialitate Ajutor-calcul „Repartizarea costurilor indirecte”(meniul Rapoarte - Ajutor calcule, orez. 6).

Orez. 6

În cadrul grupului de nomenclatură „Fotlii Vostorg”, în cursul lunii au fost emise două articole de nomenclatură: „Fotliu „Vostorg” alb” și „Fotoliu „Vostorg” roșu”.

Valoarea cheltuielilor efective pentru grupul de articole „Fotlii Vostorg” poate fi obținută folosind un raport standard Bilanțul contului ca soldul la începutul lunii plus cifra de afaceri debitoare a lunii. Valoarea costurilor pentru scaunele „Delight” s-a ridicat la 482.405,37 ruble.

Pentru a distribui valoarea costurilor în grupul de produse „Fotlii Vostorg”, programul folosește ca bază de distribuție costul planificat al produselor lansate în cursul lunii care aparțin acestui grup de produse.

Această etapă de distribuție poate fi verificată cu ajutorul unui raport de specialitate Certificat-calcul „Costul produselor fabricate și al serviciilor de producție prestate”(meniul Rapoarte - Ajutor calcule, orez. 7).

Orez. 7

Pentru a obține un calcul tipărit al costului produselor fabricate, puteți utiliza un raport de specialitate Ajutor-calcul „Calculul costului produselor și serviciilor”(meniul Rapoarte - Ajutor calcule).

Raportul oferă informații detaliate cu privire la costurile care au format costul real al produselor produse în cursul lunii. În acest caz, informațiile privind sumele costurilor directe și indirecte sunt prezentate în raport în grupuri separate de linii. La sfârșitul tabelului sunt afișate informații despre soldul costurilor în curs de desfășurare la începutul și la sfârșitul lunii selectate.

Programul 1C este un instrument excelent pentru calcularea costurilor, ceea ce înseamnă că este un prieten fidel și asistent contabil. Dar pentru ca totul să funcționeze corect, programul trebuie să facă setările inițiale corecte. Vă vom spune cum să faceți acest lucru corect în articolul nostru folosind exemplul unei anumite organizații care coase perdele.

Setările inițiale ale programului

Să aruncăm o privire asupra politicii contabile (Fig. 1).

La întreprinderile de producție, contul principal de contabilitate este de obicei setat la 20.01 „Producție principală”. De asemenea, trebuie să bifăm casetele „Eliberarea produselor”, „Performanța muncii, furnizarea de servicii către clienți”. Urmează stabilirea cheltuielilor indirecte. Organizația noastră folosește conturile contabile 25 „Cheltuieli generale de producție” și 26 „Cheltuieli generale de exploatare”. Pentru a inchide contul 26, contabilului i se dau 2 variante: fie inchidem cheltuieli contabile pe contul 90.08 (metoda Direct Costing), fie pe contul 20.01, iar acestea sunt luate in calcul in costul emisiunii. Făcând clic pe hyperlinkul „Metode de distribuire a producției generale și a cheltuielilor generale de afaceri” (Fig. 2), trebuie să stabilim bazele de distribuție pentru conturile 25 și 26 (dacă nu folosim metoda „Direct Costing”).

Baza de repartizare trebuie sa fie cea care se foloseste neaparat in cursul lunii, in caz contrar nu se va face repartizarea cheltuielilor. De exemplu, am indicat baza de distribuție „Costuri directe” - asta înseamnă că fără prezența cifrei de afaceri pe debitul contului 20, nu vom închide contul 25.

De asemenea, pentru a calcula costul, trebuie să creăm grupuri de articole (pot fi orice număr, în funcție de activitățile companiei) în directorul cu același nume „Grupuri de nomenclatură”. Pentru ce sunt necesare?

Grupurile de nomenclatură sunt anumite elemente care servesc la colectarea costurilor și calcularea costurilor pentru un anumit tip de produs sau tip de serviciu prestat.

Noi producem…

Așadar, cumpărăm material pentru coaserea draperiilor cu documentul „Primirea mărfurilor” și documentăm costurile livrării sale cu documentul „Primirea articolelor suplimentare”. cheltuieli”. Aceste costuri sunt incluse în costul materialului. Primim și o factură lunară pentru închirierea localului. Ele trebuie să fie luate în considerare în costul produselor fabricate, așa că în document setăm contul de cost 20.01 și selectăm grupul de produse „Perdele”.

Eliberarea produselor finite se va realiza folosind documentul „Raport de producție pentru schimb”. Îl vom crea până la sfârșitul lunii. Vă rugăm să rețineți că aici este indicat doar prețul de lansare planificat. Se instalează manual după calculele serviciilor economice ale companiei.

Apropo, pentru prețul planificat puteți seta o setare generală: specificați moneda, ordinea de rotunjire și metoda de includere a TVA-ului. Pentru a face acest lucru, ar trebui să mergeți la secțiunea „Directoare” - „Tipuri de preț pentru articole”.

În plus, în fila „Materiale”, fie putem indica manual resursele implicate (costuri directe) care au intrat în producție, fie acestea vor fi completate automat conform datelor din specificație.

Analiza cheltuielilor

În cursul lunii, colectăm costuri în conturile 20 (direct), 25 și 26 (indirect). În acest sens ne vor ajuta documente precum: Primirea serviciilor, Solicitare-factură, Calculul salariilor și contribuțiilor etc. (exemplu în Fig. 3.4).

În ele indicăm contul de cheltuieli de debit. Conform termenilor politicii noastre contabile, conturile 20 și 25 sunt implicate în formarea costului produselor finite. Contul 25 este închis la contul 20 pentru contabilitate și contabilitate fiscală. Al 20-lea cont este închis ulterior pe 90.02. Al 26-lea cont este de asemenea închis complet la contul 90.08 pentru contabilitate și contabilitate fiscală la sfârșitul lunii.

Calculul costurilor

Deci, când toate costurile materiale sunt reflectate, salariile personalului au fost acumulate, documentele de producție au fost finalizate, puteți începe să calculați costul.

Procesul de calcul al costurilor produselor este automatizat în procesarea „Închiderea lunii”.

Operațiunea de rutină „Închiderea conturilor 20, 23, 25, 26” calculează valoarea costurilor reale pentru fiecare grup de articole și identifică abaterile dintre prețurile planificate și prețurile reale. Pentru a calcula vizual costul, programul oferă un calcul de referință „Costul produselor fabricate” (acesta poate fi găsit aici, la sfârșitul lunii, făcând clic pe butonul „Referințe de calcul”) (Fig. 5).

Abaterea costului real de la costul planificat se reflectă în contul de produse finite. În cazul nostru, costul de producție crește din cauza excesului de costuri reale (Fig. 6).

Cantitatea de material cheltuită pentru producția produsului finit (perdele) este, de asemenea, foarte clar vizibilă în calculul de ajutor „Calcul costurilor” (Fig. 7).

Am analizat calcularea costurilor folosind exemplul unei anumite organizații. Sperăm că materialul nostru v-a fost de folos. Dacă aveți întrebări suplimentare, le puteți adresa la consultantul nostru online, care se află în colțul din dreapta jos. Mult succes in afaceri!

Cu plăcere!

În acest articol ne vom uita la calcularea costurilor produselor în 1C folosind Contabilitatea 8.3 ca exemplu. În funcție de ceea ce face compania, poate fi interesată să calculeze costul bunurilor sau serviciilor. În cazul general, vom numi ambele „produse”, iar costul va arăta valoarea costurilor de producție ale companiei, indiferent de ce se înțelege exact prin aceasta - producția de bunuri sau furnizarea de servicii.

În calculul nostru, cheltuielile suportate sunt împărțite în mod tradițional în directe și indirecte. Primele includ de obicei costul materiilor prime sau al unor lucrări legate direct de produsele fabricate, precum și salariile angajaților implicați direct în procesul de producție (în contabilitatea producției acestea sunt reflectate în contul 20).

Costurile aferente întregului loc de producție, dar care nu sunt alocate niciunui grup de produse specifice de produse fabricate (de exemplu, costul deprecierii unei clădiri de atelier), sunt alocate tuturor produselor fabricate în atelier. Astfel de cheltuieli sunt afișate în contul 25. Și aici, ca parte a setărilor politicii contabile, puteți specifica diferite opțiuni pentru o astfel de diviziune, de exemplu, proporțional cu costul planificat de producție sau cu numărul de unități sau aplicați unele alți algoritmi.

Cheltuielile generale de afaceri sunt reflectate în contabilitate în contul 26 și, în plus, în funcție de setările deja menționate, ele pot fi alocate costului de producție în mod similar cheltuielilor generale de producție și pot fi, de asemenea, anulate folosind metoda costului direct prin înregistrarea 90.08- 26, fără a se reflecta în costul de producție. Foarte des, această metodă este aleasă în setări.

În contabilitatea fiscală, cheltuielile directe se reflectă în costul bunurilor finite și sunt anulate pe măsură ce sunt vândute, în timp ce cheltuielile indirecte în contabilitatea fiscală sunt anulate imediat, la momentul producerii.

Luați în considerare următorul exemplu:

Magazinul de cusut produce doua tipuri de produse. Fuste și rochii de soare. Grupurile de nomenclatură vor fi aceleași.

Specificații fustei:

- Țesătură 1 m x 500 rub. = 500 de ruble.

- Dantela 3 m x 100 rub. = 300 de ruble.

- Costul planificat al unei fuste este de 1000 de ruble.

- Au fost produse 150 de unități pe lună.

Specificații pentru rochia de soare:

- Țesătură 2 m x 500 rub. = 1000 de ruble.

- Dantela 5 m x 100 rub. = 500 de ruble.

- Nasturi 10 buc x 20 rub. = 200 de ruble.

- Costul planificat al rochiei de soare este de 2000 de ruble.

- Au fost produse 100 de bucăți pe lună.

În 1C, vom șterge prețul materiilor prime/materialului conform specificației în contul 20.

În plus, atelierului de cusut au fost furnizate fire, care au fost folosite pentru ambele tipuri de produse. Le vom șterge în contul 25, iar în setări vom seta ca firele să fie distribuite în funcție de costul de producție la costul planificat.

În plus, s-a acumulat amortizare pe clădirea atelierului, care este, de asemenea, supusă distribuției. Pentru a arăta capacitățile programului, vom stabili o metodă de distribuire a amortizarii unei clădiri în funcție de numărul de produse fabricate.

În contabilitatea fiscală, vom arăta costul materialelor și amortizarea ca cheltuieli directe.

Setări în 1C pentru calcul

Configurarea calculului costurilor începe cu politica contabilă, unde vor fi stabilite condițiile contabile, și Taxele și rapoartele, unde sunt notate caracteristicile fiscale.

Calea meniului: Principal-Setări-Politici contabile/Taxe și rapoarte

Secțiunea care afectează contabilitatea este prezentată mai jos. Vom anula materialele la prețuri medii și cheltuielile generale de afaceri utilizând metoda costurilor directe.

Pentru ca programul să determine care costuri pentru NU sunt directe, acestea trebuie să fie specificate direct în setarea corespunzătoare. Alte cheltuieli, dacă nu sunt nefuncționale, vor fi considerate indirecte. Să întrebăm asta sunt directe în scopuri NU, indiferent de contul contabil.

De asemenea, poate fi necesar să vă uitați la secțiune Directoareși verificați sau completați grupurile de articole și articolele de cost.

Finalizarea lor depinde de caracteristicile contabile ale fiecărei întreprinderi, este dificil să se ofere sfaturi uniforme în acest caz. Pentru ca 1C să funcționeze corect, este necesar să introduceți cel puțin un grup de nomenclatură, uneori se numește așa - Grupa principală de nomenclatură.

Dacă este necesar, puteți face diferite detalii. De exemplu, un atelier coase produse la comandă și face tăieturi. Apoi puteți face două grupuri - Produse de cusut si furnizare de servicii.Și puteți extinde această listă și, de exemplu, în nomenclatorul produselor de cusut, oferiți detalii suplimentare în funcție de tipul de produs. Situația cu costurile este aproximativ aceeași - gradul de detaliu al acestora poate fi diferit.

Pentru a afișa lansările de produse, accesați secțiunea Productie. Avem nevoie de un document Raport de producție pentru tură. Dacă ar furniza servicii, le-ar folosi aici

Completarea filei Produse.

Apoi tab Exemplul folosește specificații, așa că puteți folosi butonul Completati pentru a introduce automat cantitatea. De asemenea, puteți completa lista de materiale manual.

În directorul articolului creat există un buton

Scoatem firele cu un document

La efectuarea acestei prelucrari s-a acumulat amortizare la mijloacele fixe.

De asemenea, este posibil să corectați costul unui articol. De exemplu, dacă au existat mai multe încasări la prețuri diferite, iar anularea ar trebui să aibă loc la medie, atunci când se efectuează această operațiune, se va calcula prețul mediu al articolului, apoi sumele anulate în producție vor fi ajustat.

Calculul principal al costului are loc la închiderea conturilor de cost. Puteți vizualiza certificate și calcule pentru tranzacții.

Am examinat capacitățile de bază ale programului 1C Accounting pentru contabilizarea costurilor de producție. De menționat că configurația 1C Accounting este destinată întreprinderilor mici și mijlocii cu contabilitate simplă a producției. Dacă este planificată producție complexă, multe procese de reprocesare, contraproducție etc., atunci se recomandă să luați în considerare configurații 1C precum ERP sau KA.

- costul este calculat pe grupe de produse;

- costurile sunt distribuite proporțional cu costul planificat.

Prin urmare, înainte de a face calcule, este necesar să se determine costurile de producție.

Calculul și determinarea costurilor în sine sunt efectuate prin procesarea „ ”.

Pot exista orice număr de grupuri de nomenclatură (Fig. 1). Puteți crea un grup de produse nu numai pentru fiecare tip de produs, ci și pentru fiecare unitate de produs (Directoare - Venituri și cheltuieli - Grupe de produse).

Prețurile planificate pentru calcul sunt stabilite în documentul 1C "" (Depozit - Prețuri - stabilire prețuri).

Există o altă caracteristică importantă - în programul 1C 8.3, nu se calculează doar costul de producție, ci și costul materialelor. Ce înseamnă? Costul componentelor poate fi majorat cu valoarea costurilor suplimentare (Fig. 3).

De exemplu, dacă factura indică prețul unui material egal cu 10 ruble, același articol poate fi anulat pentru producție la un preț mult mai mare (vor fi luate în considerare costurile de livrare, asigurare, vămuire etc.).

Figura 4 prezintă tranzacții pentru care costul lemnului și cherestea din depozit a crescut cu 1111,11, respectiv 388,89 ruble.

În procesarea de închidere de sfârșit de lună în 1C Contabilitatea 8.3, există un articol special pentru calcularea costului materialelor - „Ajustarea costului articolului”, această operațiune este efectuată înainte de calcularea costului produselor.

Verificarea costurilor

Ce altceva trebuie făcut înainte de a calcula costul?

În politica contabilă, priviți secțiunile „”, „Stocuri” și „Costuri” (Fig. 4).

Aici este important să se stabilească corect metodele de distribuție directă și, precum și să se stabilească steaguri pentru lansarea produselor și serviciilor de natură de producție.

Obțineți 267 de lecții video pe 1C gratuit:

În secțiunea „Parametri contabili”, verificați articolele „Producție” și „Stocuri” (Fig. 5).

Tipul de preț trebuie ales să fie cel pentru care prețurile planificate sunt specificate în documentul „”.

Înregistrarea operațiunilor de producție

Ce documente reflectă lansarea produselor și serviciilor:

Ambele documente se află în secțiunea „Producție” (Fig. 6). Vânzarea serviciilor poate fi reflectată și în documentul „” din secțiunea „Vânzări”, dar costul serviciilor nu este calculat folosind acest document.

Figura 7 prezintă documentul de lansare. Indică ce a fost lansat, când, unde, în ce cantitate, precum și conturile contabile, conturile și analiza costurilor (grup de articole, articol de cost).

În plus, în document puteți indica costuri directe (fila „Materiale”), care sunt completate fie manual, fie automat conform datelor din specificații (dacă se menține un director de specificații).

Este important să se mențină conformitatea cu rezultatele și analiza costurilor. De exemplu, dacă produsele sunt fabricate conform grupului de produse „Scaune”, atunci costurile ar trebui să fie atribuite acestui grup de produse. O puteți verifica folosind bilanţul pentru contul 20 (Fig. 8).

Și încă o notă - grupurile de articole pentru serviciile de producție nu trebuie utilizate pentru lansarea produsului.

Videoclipul nostru despre pregătirea documentului Raport de producție pentru o tură în 1C 8.3:

Costuri indirecte la calcularea costurilor

Pentru a contabiliza costurile indirecte, se folosesc următoarele documente:

În bilanţul conturilor 25 şi 26 se efectuează şi o analiză a costurilor indirecte (Fig. 9).

Închiderea unei luni în 1C 8.3 pentru a calcula costurile

Deci, toate setările au fost verificate, documentele de lansare au fost finalizate și costurile au fost reflectate. Puteți începe să calculați costul. Apelați procesarea „Închiderea lunii” (Fig. 10).

După cum puteți vedea, programul însuși sugerează secvența de acțiuni. Fiecare operație din listă poate fi verificată și re-efectuată manual. La efectuarea fiecărui element, programul analizează corectitudinea intrării, raportează erorile și oferă recomandări pentru eliminarea acestora (Fig. 11).

Întreprinderile producătoare care au ales pentru activitatea lor principală producția directă de produse finite sau semifabricate se confruntă cu sarcina de a reflecta și înregistra astfel de procese de afaceri în contabilitatea reglementată. În acest articol, oferim instrucțiuni pas cu pas pentru contabilizarea producției și lansării produselor finite 1C 8.3 utilizând configurația „1C: Enterprise Accounting, edition 3.0”.

Pasul 1: Verificați funcționalitatea de producție

Pentru început, să ne asigurăm că configurația noastră ne permite să urmărim lansarea produselor finite în 1C 8.3.

În „Administrare” din setări, faceți clic pe linkul „Funcționalitate”.

Suntem interesați de funcționalitatea sistemului de contabilitate a producției, care poate fi găsită în fila corespunzătoare.

Vedem că în această parte funcțiile sunt folosite și nu pot fi dezactivate. În acest moment considerăm că primul pas este finalizat.

Pasul 2: configurați politica contabilă

Setarea este implementată și în meniul principal al sistemului din secțiunea „Principal”, subsecțiunea „Setări”, hyperlink „Politica contabilă”.

Politica contabilă este configurată pentru o anumită organizație, apoi acordăm atenție tipurilor de activități pentru contul 20 și setăm steag pentru contabilizarea eliberării mărfurilor.

Notă! În partea de jos a figurii există trei opțiuni suplimentare care afectează și metoda noastră de contabilitate:

- Contabilitatea abaterilor - pornirea acestui steag înseamnă folosirea contului 40 „Ieșire de produse (lucrări, servicii)” în contabilitate;

- În ceea ce privește produsele semifabricate, aprinderea acestui steag înseamnă luarea în considerare a producției multiproces și necesită stabilirea succesiunii etapelor de prelucrare;

- Servicii către departamentele proprii – activarea acestui steag înseamnă contabilizarea producției de contor și necesită configurarea registrului „Problemă contor” pentru a preveni bucla în calculul costului mărfurilor.

Luăm în considerare o opțiune fără a folosi numărul 40, probleme de contor și produse semifabricate.

Acest pas este finalizat, am finalizat setările de politică necesare.

Pasul 3: înregistrați problemele la costul planificat

În meniul principal al sistemului, secțiunea „Producție” este responsabilă pentru înregistrarea proceselor de producție, iar o subsecțiune separată este direct dedicată producției.

- Solicitare factură – vă permite să înregistrați transferul materialelor în producție sau orice altă anulare a acestora ca costuri. Eliberarea poate fi înregistrată fără ea, dar aceasta depinde de configurarea procesului de producție;

- Raport de producție pentru o tură - înregistrează producția conform producției planificate și, în același timp, anulează materialele pentru producție.

Să analizăm în detaliu lucrul cu raportul de producție pentru tură.

Să creăm un nou document și să-l completăm ținând cont de eliberarea unui tip de mărfuri conform unei specificații simple de producție.

În antet, pe lângă numele companiei și al depozitului din care este preluat materialul și unde sunt plasate mărfurile eliberate, va trebui să indicați contul de cost și diviziunea costurilor de producție.

Pentru a completa partea tabelară, sistemul trebuie să includă indicatori în directorul nomenclatorului, care vor conține informații despre soiurile de produse fabricate.

Cardul articolului trebuie să aibă forma „Produse”. Pentru o contabilitate separată în contul de cost al producției principale, este necesar să completați un grup de articole. Pentru a anula automat materialele pentru produsele fabricate, trebuie să completați o specificație, care poate fi creată direct de pe acest card.

Următoarea noastră acțiune este să introducem cantitatea de producție în placa „Produse”, să menționăm prețul planificat, specificația. Rândurile „Cont” și „Grup de articole” vor fi completate automat în funcție de datele cardului articolului.

Pentru a anula materialele și a le adăuga la compoziția s/s, completați fila „Materiale”. Dacă există o specificație, completarea va avea loc automat făcând clic pe butonul „Umplere”.

Acest pas contabil trebuie finalizat prin completarea formularului creat. Tranzacțiile generate de aceasta reflectă contabilitatea producției și eliberării produselor finite în 1C 8.3.

Analizând înregistrările, vedem că creditul contului 20 reflectă costul planificat, iar debitul contului 20 încasează costurile reale. Pentru a face un calcul corect, trebuie să înțelegeți costul real al produselor finite.

Pasul 4: calculați costul real de producție

Înainte de a calcula costul real, sistemul trebuie să reflecte toate costurile necesare în contul principal de producție. Pe lângă materiile prime, acestea pot include salariile lucrătorilor, amortizarea echipamentelor și alte cheltuieli. Acest calcul este declanșat prin Închiderea lunară.

Calculul curent este posibil dacă calculele perioadelor anterioare au fost finalizate.

Dacă perioada este închisă fără erori, atunci toate operațiunile sunt reflectate în verde. Pentru a verifica calculul costului, să ne uităm la ce tranzacții au fost generate la închiderea conturilor de cost. Pentru a face acest lucru, selectați operația corespunzătoare „Afișați tranzacțiile”.

Calculul a efectuat o ajustare la ieșire, aceasta se reflectă în prima postare. Înregistrarea creează o intrare de inversare, deoarece Costul planificat s-a dovedit a fi mai mare decât costurile reale.

Pasul 5: analizați rapoartele privind costul real al mărfurilor

În cele din urmă, trebuie doar să facem rapoarte contabile pentru conturile de cost și produsele finite. Anterior, în exemplul nostru, nu am reflectat lucrările în curs, presupunând că toate produsele au fost eliberate în depozit și nu au mai rămas materii prime neprelucrate în atelierele întreprinderii. Aceasta înseamnă că soldul contului principal de producție ar trebui să fie zero, iar costul real de producție a fost format în contul de produse finite.

Vedem că contul 20 este închis.

Calculul a fost facut corect. Următoarea etapă va fi contabilizarea vânzării produselor finite în 1C 8.3.