ไม่สามารถกำหนดต้นทุนของผลิตภัณฑ์ 1s 8.3 ได้ ข้อมูลการบัญชี

การวิเคราะห์ต้นทุนผลิตภัณฑ์มีความสำคัญอย่างยิ่ง ช่วยให้คุณสามารถระบุแนวโน้มของการเปลี่ยนแปลงในตัวบ่งชี้นี้ การดำเนินการตามแผนในระดับนั้น กำหนดอิทธิพลของปัจจัยต่าง ๆ ที่มีต่อการเติบโต และบนพื้นฐานนี้ ประเมินงานขององค์กรและสร้างทุนสำรองเพื่อลดต้นทุนการผลิต ในบทความนี้ Ph.D. , Art. อาจารย์ประจำภาควิชาบัญชี การวิเคราะห์และการตรวจสอบ คณะเศรษฐศาสตร์ มหาวิทยาลัยแห่งรัฐมอสโก เอ็มวี Lomonosov ที่ปรึกษาผู้เชี่ยวชาญด้านการบัญชี V.Yu. Savin (Infotex LLC) กำลังพิจารณาความสามารถของโปรแกรม 1C: Accounting 8 ในการคำนวณต้นทุนของผลิตภัณฑ์สำเร็จรูป

การคำนวณต้นทุนของผลิตภัณฑ์สำเร็จรูปจะดำเนินการโดยอัตโนมัติโดยโปรแกรม ณ เวลาที่ผ่านรายการเอกสาร - รายการเอกสารกำกับดูแลของระบบสามารถดูได้จากเมนู การดำเนินงาน - การดำเนินงานประจำ.

เมื่อใช้การประมวลผล ปิดเดือนการสร้างและแก้ไขเอกสาร การดำเนินการปกติ: ปิดบัญชี 20, 23, 25, 26ทำผ่านจุด การดำเนินงานด้านกฎระเบียบกลุ่มที่สาม (รูปที่ 1)

ข้าว. 1

มาดูการตั้งค่าโปรแกรมที่ส่งผลต่อการคำนวณต้นทุนกัน ประการแรกสิ่งเหล่านี้ได้ถูกจัดตั้งขึ้น การตั้งค่าการบัญชีและ นโยบายการบัญชี.

สามารถตั้งค่าพารามิเตอร์การบัญชีได้ผ่านเมนู องค์กร - การตั้งค่าพารามิเตอร์การบัญชี- บนบุ๊กมาร์ก การผลิตมีการกำหนดประเภทของราคาตามแผนซึ่งเอกสารที่สะท้อนถึงผลผลิตจะใช้โดยอัตโนมัติ ประเภทของราคาจะเป็นตัวกำหนดต้นทุนของผลิตภัณฑ์ที่ผลิตในระหว่างเดือน

สิ้นเดือนก็ทำงานตามปกติ ปิดบัญชี 20, 23, 25, 26จะกำหนดต้นทุนจริงของผลิตภัณฑ์ที่ผลิตและปรับต้นทุนของผลิตภัณฑ์สำเร็จรูปที่ผลิตในระหว่างเดือนตามต้นทุนที่วางแผนไว้

ลองดูที่พารามิเตอร์ นโยบายการบัญชีขององค์กร* ส่งผลต่อการคำนวณต้นทุน (เมนู องค์กร - นโยบายการบัญชี - นโยบายการบัญชีขององค์กร).

บันทึก:

* ใน "1C: การบัญชี 8" คุณสามารถเก็บบันทึกกิจกรรมของหลายองค์กรและผู้ประกอบการแต่ละรายไว้ในฐานข้อมูลเดียว ในกรณีนี้ จะใช้ไดเร็กทอรีทั่วไปของคู่ค้า พนักงาน และรายการ และสร้างการรายงานแยกกัน

หากต้องการไปที่การตั้งค่าที่ส่งผลต่อการคิดต้นทุนผลิตภัณฑ์ ให้เลือกแท็บ การผลิต.

การตั้งค่าสำหรับการปิดบัญชีต้นทุนบนแท็บจะรวมถึงการตั้งค่าโดยเฉพาะ รวมค่าใช้จ่ายทางธุรกิจทั่วไปไว้ในต้นทุนขาย สินค้า- หากช่องทำเครื่องหมาย การใช้วิธีคิดต้นทุนโดยตรงเรียกเก็บเงินแล้วต้นทุนทั้งหมดจากบัญชี 26 จะถูกตัดออกไปยังบัญชี 90.08.1 “ ค่าใช้จ่ายในการบริหารสำหรับกิจกรรมที่มีระบบภาษีหลัก”

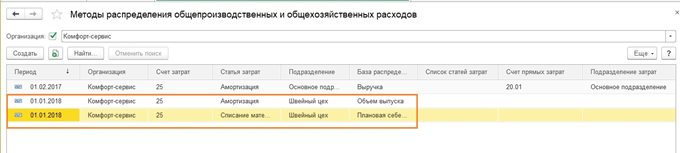

พิจารณาการตั้งค่าด้วย กำหนดวิธีการกระจายค่าใช้จ่ายการผลิตทั่วไปและค่าใช้จ่ายทางธุรกิจทั่วไป- การคลิกปุ่มนี้จะเป็นการเปิดการลงทะเบียนข้อมูล วิธีกระจายรายจ่ายการผลิตทั่วไปและรายจ่ายทางธุรกิจทั่วไป- กฎสำหรับการปิดบัญชี 25 และบัญชี 26 จะถูกป้อนในทะเบียนถ้าไม่ได้ใช้วิธีการคิดต้นทุนโดยตรง (ตัวอย่างเช่น การตั้งค่าการปิดบัญชี 25 เป็นบัญชี 20 ตามสัดส่วนของกองทุนค่าจ้างสำหรับผู้ปฏิบัติงานในการผลิตหลัก)

สิ่งสำคัญคือต้องทราบว่าโปรแกรมมีวิธีเดียวเท่านั้นในการกระจายต้นทุนสะสมตามกลุ่มผลิตภัณฑ์ในรายการผลิตภัณฑ์ของผลิตภัณฑ์สำเร็จรูปที่ออกต่อเดือน จำนวนต้นทุนสะสมสำหรับกลุ่มผลิตภัณฑ์จะกระจายไปตามรายการผลิตภัณฑ์แต่ละรายการตามสัดส่วนของต้นทุนที่วางแผนไว้ของการผลิต

ตัวอย่าง

ต้นทุนตามแผนต่อหน่วยการผลิตจะถูกบันทึกไว้ในเอกสาร การตั้งราคาสินค้า(เมนู องค์กร - ผลิตภัณฑ์ - การตั้งราคาสินค้า).

เพื่อสะท้อนถึงธุรกรรมทางธุรกิจสำหรับการผลิตผลิตภัณฑ์ จึงมีการใช้เอกสาร รายงานการผลิตกะ(เมนู การผลิต - รายงานการผลิตกะ).

เมื่อกรอกเอกสาร รายงานการผลิตกะโปรแกรมจะกำหนดราคาตามแผนปัจจุบันที่กำหนดโดยเอกสารโดยอัตโนมัติ การตั้งราคาสินค้าและใส่ลงในคอลัมน์ ราคา (ตามแผน).

เมื่อถือเอกสาร รายงานการผลิตกะสร้างรายการที่สะท้อนถึงการผลิตผลิตภัณฑ์สำเร็จรูปตามต้นทุนที่วางแผนไว้ในการบัญชี อันเป็นผลมาจากเอกสาร รายงานการผลิตกะลงวันที่ 12 มิถุนายน 2555 บัญชี 43 "ผลิตภัณฑ์สำเร็จรูป" ในการประมาณการตามแผน (1,000 รูเบิล) สะท้อนถึงการผลิตผลิตภัณฑ์สำเร็จรูป 100 ชิ้น "เก้าอี้ไวท์ดีไลท์" (จำนวน - 100,000 รูเบิล)

ในเวลาเดียวกันจากบัญชี 20.01 "การผลิตหลัก" ต้นทุนที่นำมาพิจารณาตามการวิเคราะห์ต้นทุนของ "กลุ่มผลิตภัณฑ์ "เก้าอี้ Vostorg" ถูกตัดออก

กลุ่มผลิตภัณฑ์กลุ่มหนึ่ง (ในตัวอย่างของเรา “อาร์มแชร์ Vostorg”) สามารถใช้ได้กับผลิตภัณฑ์สำเร็จรูปหลายประเภท (“อาร์มแชร์ Vostorg สีขาว” “อาร์มแชร์ Vostorg สีแดง” “อาร์มแชร์ Vostorg สีดำ”)

ในบริบทของกลุ่มรายการ "Vostorg Armchairs" ในเดบิตของบัญชี 20 (รูปที่ 2) ต้นทุนจริงที่เกี่ยวข้องกับการผลิตผลิตภัณฑ์สำเร็จรูปสามประเภทจะถูกสะสมในระหว่างเดือน: "Vostorg Armchair white", "Vostorg อาร์มแชร์สีแดง” และ "เก้าอี้ดีไลท์" สีดำ

ข้าว. 2

เมื่อสิ้นเดือนมีความจำเป็นต้องคำนวณต้นทุนจริงของผลิตภัณฑ์ที่ผลิตสำหรับกลุ่มผลิตภัณฑ์ "Vostorg Armchairs" และปรับการผ่านรายการสำหรับการผลิตผลิตภัณฑ์ซึ่งในระหว่างเดือนนั้นจะเกิดขึ้นตามต้นทุนที่วางแผนไว้

การดำเนินงานปกติ ปิดบัญชี 20, 23, 25, 26ปัญหานี้ได้รับการแก้ไขด้วยวิธีต่อไปนี้ (ในอัลกอริทึมที่กำหนดเราจะให้ความสนใจเป็นพิเศษกับการก่อตัวของต้นทุนของผลิตภัณฑ์ที่ผลิต "เก้าอี้ "ดีไลท์" สีขาว")

เอกสาร การดำเนินการปกติ: ปิดบัญชี 20, 23, 25, 26ดำเนินการสามกลุ่มที่เกี่ยวข้องกับการปิดบัญชีต้นทุนและการคำนวณต้นทุนของผลิตภัณฑ์ที่ผลิต:

ตัดค่าใช้จ่ายทางธุรกิจทั่วไปโดยใช้วิธี "การคิดต้นทุนโดยตรง" ไปยังบัญชีผลลัพธ์ทางการเงิน - โดยไม่มีการกระจาย

การกระจายต้นทุนค่าโสหุ้ยระหว่างกลุ่มรายการของการผลิตหลัก (ฐานการกระจายถูกกำหนดไว้ในการตั้งค่า นโยบายการบัญชีขององค์กร);

การกระจายจำนวนต้นทุนจริง (ลบยอดคงเหลือของงานระหว่างดำเนินการ) โดยคำนึงถึงบริบทของแผนกและกลุ่มผลิตภัณฑ์เฉพาะระหว่างผลิตภัณฑ์สำเร็จรูปที่ออกในเดือนนั้น - ฐานการจัดจำหน่ายคือต้นทุนที่วางแผนไว้ (รูปที่ 3) .

ข้าว. 3

ดังที่ได้กล่าวไว้การปิดบัญชี 26 "ค่าใช้จ่ายทางธุรกิจทั่วไป" ไปยังบัญชี 90.08.1 "ค่าใช้จ่ายในการบริหารสำหรับกิจกรรมที่มีระบบภาษีหลัก" ดำเนินการในตัวอย่างของเราโดยใช้วิธี "การคิดต้นทุนโดยตรง" ค่าใช้จ่ายทั้งหมดของผู้อำนวยการฝ่ายบัญชี ฯลฯ (ค่าเสื่อมราคาของอุปกรณ์ค่าโฆษณาค่าใช้จ่ายอื่น ๆ ฯลฯ ) จากบัญชี 26 "ค่าใช้จ่ายทางธุรกิจทั่วไป" จะถูกตัดออกไปยังบัญชีผลลัพธ์ทางการเงิน 90.08.1

หากต้องการถอดรหัสข้อมูลเกี่ยวกับการตัดค่าใช้จ่ายออกจากบัญชี 26 คุณสามารถใช้รายงานพิเศษได้ ช่วยคำนวณ “ตัดค่าใช้จ่ายทางอ้อม”(เมนู รายงาน - ช่วยคำนวณ, (รูปที่ 4)

ข้าว. 4

ต้นทุนทั้งหมดจากบัญชี 25 “ ค่าใช้จ่ายการผลิตทั่วไป” จะถูกตัดออกไปยังบัญชีต้นทุนของการผลิตหลัก - บัญชี 20 ในกรณีนี้จำนวนต้นทุนสะสมสำหรับแต่ละแผนกในบัญชี 25 “ ค่าใช้จ่ายการผลิตทั่วไป” จะถูกกระจายโดยอัตโนมัติระหว่างรายการ กลุ่มที่ผลิตโดยแผนกที่เกี่ยวข้องจากบัญชี 20 "การผลิตหลัก"

จำนวนต้นทุนในบัญชี 25 "ค่าใช้จ่ายการผลิตทั่วไป" สำหรับการแจกจ่ายให้กับแผนก "การประชุมเชิงปฏิบัติการการผลิตเฟอร์นิเจอร์ไม้" คือ 30,063.58 รูเบิล (รูปที่ 5)

ข้าว. 5

ฐานการกระจายระหว่างกลุ่มสินค้าของบัญชี 20.01 “การผลิตหลัก” จะถูกเก็บไว้ในทะเบียน วิธีกระจายรายจ่ายการผลิตทั่วไปและรายจ่ายทางธุรกิจทั่วไป- ในตัวอย่างของเราสำหรับทุกแผนกของบัญชี 25 "ค่าใช้จ่ายการผลิตทั่วไป" จะมีการจัดตั้งฐานการจัดจำหน่ายเดียว - ตามกองทุนค่าจ้าง

หากต้องการถอดรหัสข้อมูลเกี่ยวกับการตัดต้นทุนออกจากบัญชี 25 "ค่าใช้จ่ายการผลิตทั่วไป" คุณสามารถใช้รายงานพิเศษได้ ช่วยคำนวณ “การกระจายต้นทุนทางอ้อม”(เมนู รายงาน - ช่วยคำนวณ, ข้าว. 6).

ข้าว. 6

ภายในกลุ่มระบบการตั้งชื่อ “Vostorg Armchairs” มีการออกระบบการตั้งชื่อสองรายการในระหว่างเดือนนั้น: “เก้าอี้นวม 'Vostorg' สีขาว” และ “เก้าอี้นวม 'Vostorg' สีแดง”

จำนวนค่าใช้จ่ายจริงสำหรับกลุ่มรายการ "Vostorg Armchairs" สามารถรับได้โดยใช้รายงานมาตรฐาน งบดุลบัญชีเป็นยอดคงเหลือต้นเดือนบวกยอดหมุนเวียนเดบิตของเดือน ค่าใช้จ่ายสำหรับเก้าอี้ "ดีไลท์" มีจำนวน 482,405.37 รูเบิล

ในการกระจายจำนวนต้นทุนในกลุ่มผลิตภัณฑ์ "Vostorg Armchairs" โปรแกรมจะใช้เป็นฐานการจัดจำหน่ายต้นทุนที่วางแผนไว้ของผลิตภัณฑ์ที่วางจำหน่ายในระหว่างเดือนที่อยู่ในกลุ่มผลิตภัณฑ์นี้

ขั้นตอนการแจกจ่ายนี้สามารถตรวจสอบได้โดยใช้รายงานพิเศษ การคำนวณใบรับรอง “ต้นทุนของผลิตภัณฑ์ที่ผลิตและการให้บริการการผลิต”(เมนู รายงาน - ช่วยคำนวณ, ข้าว. 7).

ข้าว. 7

หากต้องการรับการคำนวณต้นทุนของผลิตภัณฑ์ที่ผลิตออกมาคุณสามารถใช้รายงานพิเศษได้ ช่วยคำนวณ “การคำนวณต้นทุนสินค้าและบริการ”(เมนู รายงาน - ช่วยคำนวณ).

รายงานให้ข้อมูลโดยละเอียดเกี่ยวกับต้นทุนที่ก่อให้เกิดต้นทุนจริงของผลิตภัณฑ์ที่ผลิตในระหว่างเดือน ในกรณีนี้ข้อมูลเกี่ยวกับจำนวนต้นทุนทางตรงและทางอ้อมจะแสดงในรายงานในกลุ่มบรรทัดที่แยกจากกัน ที่ท้ายตารางจะแสดงข้อมูลเกี่ยวกับยอดดุลต้นทุนระหว่างดำเนินการในช่วงต้นและปลายเดือนที่เลือก

โปรแกรม 1C เป็นเครื่องมือที่ยอดเยี่ยมในการคำนวณต้นทุนซึ่งหมายความว่าเป็นเพื่อนและผู้ช่วยนักบัญชีที่ซื่อสัตย์ แต่เพื่อให้ทุกอย่างทำงานได้อย่างถูกต้อง โปรแกรมจำเป็นต้องทำการตั้งค่าเริ่มต้นให้ถูกต้อง เราจะบอกวิธีทำอย่างถูกต้องในบทความของเราโดยใช้ตัวอย่างขององค์กรเฉพาะที่เย็บผ้าม่าน

การตั้งค่าโปรแกรมเบื้องต้น

มาดูนโยบายการบัญชีกัน (รูปที่ 1)

ในสถานประกอบการผลิต บัญชีการบัญชีหลักมักจะตั้งค่าเป็น 20.01 "การผลิตหลัก" เราต้องทำเครื่องหมายในช่อง "การเปิดตัวผลิตภัณฑ์" "ประสิทธิภาพการทำงาน การให้บริการแก่ลูกค้า" ต่อไปคือการตั้งค่าใช้จ่ายทางอ้อม องค์กรของเราใช้บัญชีการบัญชี 25 "ค่าใช้จ่ายการผลิตทั่วไป" และ 26 "ค่าใช้จ่ายในการดำเนินงานทั่วไป" หากต้องการปิดบัญชี 26 นักบัญชีจะได้รับ 2 ทางเลือก: เราจะปิดค่าใช้จ่ายทางบัญชีในบัญชี 90.08 (วิธีการคิดต้นทุนโดยตรง) หรือในบัญชี 20.01 และจะถูกนำมาพิจารณาในต้นทุนของปัญหา โดยการคลิกที่ไฮเปอร์ลิงก์ "วิธีการกระจายการผลิตทั่วไปและค่าใช้จ่ายทางธุรกิจทั่วไป" (รูปที่ 2) เราต้องกำหนดฐานการจัดจำหน่ายสำหรับบัญชี 25 และ 26 (หากเราไม่ใช้วิธีการ "คิดต้นทุนโดยตรง")

ฐานการแจกจ่ายจะต้องเป็นฐานที่จำเป็นต้องใช้ในระหว่างเดือน มิฉะนั้น จะไม่กระจายค่าใช้จ่าย ตัวอย่างเช่นเราได้ระบุฐานการกระจาย "ต้นทุนโดยตรง" - ซึ่งหมายความว่าหากไม่มีการหมุนเวียนในเดบิตของบัญชี 20 เราจะไม่ปิดบัญชี 25

นอกจากนี้ ในการคำนวณต้นทุน เราจำเป็นต้องสร้างกลุ่มรายการ (อาจมีจำนวนเท่าใดก็ได้ ขึ้นอยู่กับกิจกรรมของบริษัท) ในไดเร็กทอรีที่มีชื่อเดียวกัน "กลุ่มระบบการตั้งชื่อ" พวกเขาต้องการอะไร?

กลุ่มระบบการตั้งชื่อเป็นองค์ประกอบบางอย่างที่ทำหน้าที่รวบรวมต้นทุนและคำนวณต้นทุนสำหรับประเภทผลิตภัณฑ์หรือประเภทของบริการที่ระบุ

เราผลิต...

ดังนั้นเราจึงซื้อวัสดุสำหรับการเย็บผ้าม่านพร้อมเอกสาร "การรับสินค้า" และจัดทำเอกสารต้นทุนการจัดส่งพร้อมเอกสาร "การรับสินค้าเพิ่มเติม" ค่าใช้จ่าย." ต้นทุนเหล่านี้จะรวมอยู่ในต้นทุนของวัสดุ เรายังได้รับใบแจ้งหนี้รายเดือนสำหรับการเช่าสถานที่อีกด้วย พวกเขาจะต้องนำมาพิจารณาในต้นทุนของผลิตภัณฑ์ที่ผลิต ดังนั้นในเอกสารเรากำหนดบัญชีต้นทุน 20.01 และเลือกกลุ่มผลิตภัณฑ์ "ผ้าม่าน"

การเปิดตัวผลิตภัณฑ์สำเร็จรูปจะดำเนินการโดยใช้เอกสาร "รายงานการผลิตสำหรับกะ" เราจะสร้างมันภายในสิ้นเดือน โปรดทราบว่าจะมีการระบุเฉพาะราคาวางจำหน่ายที่วางแผนไว้ที่นี่ มีการติดตั้งด้วยตนเองตามการคำนวณโดยบริการทางเศรษฐกิจของบริษัท

อย่างไรก็ตาม สำหรับราคาที่วางแผนไว้ คุณสามารถตั้งค่าทั่วไปได้: ระบุสกุลเงิน ลำดับการปัดเศษ และวิธีการรวมภาษีมูลค่าเพิ่ม ในการดำเนินการนี้ คุณควรไปที่ส่วน "ไดเรกทอรี" - "ประเภทราคาสินค้า"

นอกจากนี้ บนแท็บ "วัสดุ" เราสามารถระบุทรัพยากรที่เกี่ยวข้อง (ต้นทุนโดยตรง) ที่เข้าสู่การผลิตได้ด้วยตนเอง หรือจะถูกกรอกโดยอัตโนมัติตามข้อมูลข้อกำหนด

การวิเคราะห์ค่าใช้จ่าย

ในระหว่างเดือน เรารวบรวมค่าใช้จ่ายในบัญชี 20 (ทางตรง), 25 และ 26 (ทางอ้อม) เอกสารเช่น: การรับบริการ, การขอ-ใบแจ้งหนี้, การคำนวณเงินเดือนและเงินสมทบ ฯลฯ จะช่วยเราในเรื่องนี้ (ตัวอย่างในรูปที่ 3.4)

อยู่ในนั้นเราระบุบัญชีค่าใช้จ่ายเดบิต ตามเงื่อนไขของนโยบายการบัญชีของเรา บัญชีที่ 20 และ 25 เกี่ยวข้องกับการก่อตัวของต้นทุนของผลิตภัณฑ์สำเร็จรูป บัญชี 25 ถูกปิดไปยังบัญชี 20 สำหรับการบัญชีและการบัญชีภาษี บัญชีที่ 20 จะถูกปิดในเวลาต่อมาในวันที่ 90.02 บัญชีที่ 26 ก็ปิดสนิทไปยังบัญชี 90.08 สำหรับการบัญชีและการบัญชีภาษี ณ สิ้นเดือน

การคำนวณต้นทุน

ดังนั้นเมื่อสะท้อนถึงต้นทุนวัสดุทั้งหมดแล้ว เงินเดือนพนักงานก็สะสม เอกสารการผลิตเสร็จสมบูรณ์แล้ว คุณสามารถเริ่มคำนวณต้นทุนได้

กระบวนการคำนวณต้นทุนผลิตภัณฑ์เป็นไปโดยอัตโนมัติในการประมวลผล "การปิดบัญชีเดือน"

การดำเนินการตามปกติ "การปิดบัญชี 20, 23, 25, 26" จะคำนวณจำนวนต้นทุนจริงสำหรับกลุ่มสินค้าแต่ละกลุ่ม และระบุความเบี่ยงเบนระหว่างราคาที่วางแผนไว้และราคาจริง ในการคำนวณต้นทุนด้วยสายตา โปรแกรมจะมีการคำนวณอ้างอิง "ต้นทุนของผลิตภัณฑ์ที่ผลิต" (สามารถดูได้ที่นี่ตอนสิ้นเดือนโดยคลิกปุ่ม "การอ้างอิงการคำนวณ") (รูปที่ 5)

ค่าเบี่ยงเบนของต้นทุนจริงจากต้นทุนที่วางแผนไว้จะแสดงในบัญชีสินค้าสำเร็จรูป ในกรณีของเรา ต้นทุนการผลิตเพิ่มขึ้นเนื่องจากต้นทุนจริงส่วนเกิน (รูปที่ 6)

ปริมาณวัสดุที่ใช้ในการผลิตผลิตภัณฑ์สำเร็จรูป (ผ้าม่าน) ก็มองเห็นได้ชัดเจนเช่นกันในการคำนวณความช่วยเหลือ "การคำนวณต้นทุน" (รูปที่ 7)

เราดูการคำนวณต้นทุนโดยใช้ตัวอย่างขององค์กรเฉพาะ เราหวังว่าเนื้อหาของเรามีประโยชน์สำหรับคุณ หากคุณมีคำถามเพิ่มเติม คุณสามารถถามได้ในที่ปรึกษาออนไลน์ของเราซึ่งอยู่ที่มุมขวาล่าง ขอให้โชคดีกับธุรกิจ!

ด้วยความยินดี!

ในบทความนี้เราจะดูการคำนวณต้นทุนผลิตภัณฑ์ใน 1C โดยใช้การบัญชี 8.3 เป็นตัวอย่าง อาจสนใจคำนวณต้นทุนสินค้าหรือบริการทั้งนี้ขึ้นอยู่กับสิ่งที่บริษัททำ ในกรณีทั่วไป เราจะเรียกทั้งสองว่า "ผลิตภัณฑ์" และต้นทุนจะแสดงจำนวนต้นทุนการผลิตของบริษัท ไม่ว่าจะหมายถึงอะไรกันแน่ - การผลิตสินค้าหรือการให้บริการ

ในการคำนวณของเรา ค่าใช้จ่ายที่เกิดขึ้นจะแบ่งออกเป็นทางตรงและทางอ้อม อดีตมักจะรวมถึงต้นทุนวัตถุดิบหรืองานบางอย่างที่เกี่ยวข้องโดยตรงกับผลิตภัณฑ์ที่ผลิตตลอดจนเงินเดือนของพนักงานที่เกี่ยวข้องโดยตรงในกระบวนการผลิต (ในการบัญชีการผลิตจะสะท้อนให้เห็นในบัญชี 20)

ต้นทุนที่เกี่ยวข้องกับสถานที่ผลิตทั้งหมด แต่ไม่ได้ปันส่วนให้กับกลุ่มผลิตภัณฑ์เฉพาะใดๆ ของผลิตภัณฑ์ที่ผลิต (เช่น ต้นทุนค่าเสื่อมราคาของอาคารโรงปฏิบัติงาน) จะถูกปันส่วนให้กับผลิตภัณฑ์ทั้งหมดที่ผลิตในโรงปฏิบัติงาน ค่าใช้จ่ายดังกล่าวจะแสดงในบัญชี 25 และที่นี่ในฐานะส่วนหนึ่งของการตั้งค่านโยบายการบัญชี คุณสามารถระบุตัวเลือกต่าง ๆ สำหรับแผนกดังกล่าวได้ เช่น ตามสัดส่วนของต้นทุนการผลิตที่วางแผนไว้ หรือจำนวนหน่วย หรือใช้บางส่วน อัลกอริธึมอื่น ๆ

ค่าใช้จ่ายทางธุรกิจทั่วไปจะแสดงในการบัญชีในบัญชี 26 และเพิ่มเติม ทั้งนี้ขึ้นอยู่กับการตั้งค่าที่กล่าวไว้แล้ว สามารถปันส่วนไปยังต้นทุนการผลิตได้คล้ายกับค่าใช้จ่ายการผลิตทั่วไป และยังสามารถตัดออกโดยใช้วิธีการคิดต้นทุนโดยตรงโดยการผ่านรายการ 90.08- 26 โดยไม่สะท้อนต้นทุนการผลิต บ่อยครั้งที่เลือกวิธีนี้ในการตั้งค่า

ในการบัญชีภาษี ค่าใช้จ่ายทางตรงจะแสดงในต้นทุนของสินค้าสำเร็จรูปและจะถูกตัดออกเมื่อมีการขาย ในขณะที่ค่าใช้จ่ายทางอ้อมในการบัญชีภาษีจะถูกตัดออกทันที ณ เวลาที่เกิดเหตุการณ์

ลองพิจารณาตัวอย่างต่อไปนี้:

ร้านขายจักรเย็บผ้าผลิตสินค้าสองประเภท กระโปรงและชุดอาบแดด กลุ่มระบบการตั้งชื่อจะเหมือนกัน

ข้อกำหนดกระโปรง:

- ผ้า 1 ม. x 500 ถู = 500 ถู

- ลูกไม้ 3 ม. x 100 ถู = 300 ถู

- ค่าใช้จ่ายตามแผนของกระโปรงหนึ่งตัวคือ 1,000 รูเบิล

- ผลิตได้ 150 หน่วยต่อเดือน

ข้อกำหนดสำหรับ sundress:

- ผ้า 2 ม. x 500 ถู = 1,000 ถู

- ลูกไม้ 5 ม. x 100 ถู = 500 ถู

- กระดุม 10 ชิ้น x 20 ถู = 200 ถู

- ค่าใช้จ่ายตามแผนของ sundress คือ 2,000 รูเบิล

- ผลิตได้ 100 ชิ้นต่อเดือน

ใน 1C เราจะตัดราคาวัตถุดิบ/วัสดุตามข้อกำหนดไปยังบัญชี 20

นอกจากนี้ ด้ายยังถูกส่งไปยังโรงเย็บผ้าซึ่งใช้สำหรับผลิตภัณฑ์ทั้งสองประเภท เราจะตัดมันออกจากบัญชี 25 และในการตั้งค่าเราจะตั้งค่าให้กระจายเธรดตามต้นทุนการผลิตตามต้นทุนที่วางแผนไว้

นอกจากนี้ยังมีการคิดค่าเสื่อมราคาในอาคารเวิร์กช็อปซึ่งอาจมีการแจกจ่ายด้วย เพื่อแสดงความสามารถของโปรแกรม เราจะสร้างวิธีการกระจายค่าเสื่อมราคาของอาคารตามจำนวนผลิตภัณฑ์ที่ผลิต

ในการบัญชีภาษี เราจะแสดงต้นทุนวัสดุและค่าเสื่อมราคาเป็นค่าใช้จ่ายทางตรง

การตั้งค่าใน 1C สำหรับการคำนวณ

การตั้งค่าการคำนวณต้นทุนเริ่มต้นด้วยนโยบายการบัญชีที่จะตั้งค่าเงื่อนไขทางบัญชีและภาษีและรายงานซึ่งมีการบันทึกคุณลักษณะทางภาษี

เส้นทางเมนู: หลัก-การตั้งค่า-นโยบายการบัญชี/ภาษีและรายงาน

ส่วนที่มีผลกระทบต่อการบัญชีแสดงไว้ด้านล่าง เราจะตัดวัสดุตามราคาเฉลี่ยและค่าใช้จ่ายทางธุรกิจทั่วไปโดยใช้วิธีการคิดต้นทุนโดยตรง

เพื่อให้โปรแกรมพิจารณาว่าต้นทุนใดสำหรับ NU ที่เป็นทางตรง จะต้องระบุโดยตรงในการตั้งค่าที่เหมาะสม ค่าใช้จ่ายอื่นๆ หากไม่ได้ดำเนินการจะถือเป็นทางอ้อม ลองถามแบบนั้น มีวัตถุประสงค์โดยตรงเพื่อวัตถุประสงค์ของ NU โดยไม่คำนึงถึงบัญชีทางบัญชี

คุณอาจต้องดูส่วนนี้ด้วย ไดเรกทอรีและตรวจสอบหรือกรอกกลุ่มรายการและรายการต้นทุน

ความสมบูรณ์ของพวกเขาขึ้นอยู่กับคุณสมบัติทางบัญชีของแต่ละองค์กร เป็นการยากที่จะให้คำแนะนำที่เหมือนกันในกรณีนี้ เพื่อให้ 1C ทำงานได้อย่างถูกต้อง จำเป็นต้องป้อนกลุ่มระบบการตั้งชื่ออย่างน้อยหนึ่งกลุ่ม บางครั้งเรียกว่า - กลุ่มศัพท์หลัก

หากจำเป็น คุณสามารถสร้างรายละเอียดต่างๆ ได้ ตัวอย่างเช่น ศิลปเย็บผลิตภัณฑ์ตามสั่งและตัด จากนั้นคุณสามารถสร้างสองกลุ่ม - ตัดเย็บผลิตภัณฑ์และให้บริการและคุณสามารถขยายรายการนี้ได้และให้รายละเอียดเพิ่มเติมตามประเภทของผลิตภัณฑ์ในระบบการตั้งชื่อผลิตภัณฑ์เย็บผ้า สถานการณ์ที่มีต้นทุนใกล้เคียงกัน - ระดับรายละเอียดอาจแตกต่างกัน

หากต้องการแสดงการเปิดตัวผลิตภัณฑ์ ให้ไปที่ส่วน การผลิต.เราต้องการเอกสาร รายงานการผลิตสำหรับกะหากพวกเขาให้บริการพวกเขาจะใช้บริการที่นี่

กรอกแท็บ สินค้า.

จากนั้นแท็บ ตัวอย่างนี้ใช้ข้อกำหนด ดังนั้นคุณจึงสามารถใช้ปุ่มได้ เติมเพื่อป้อนปริมาณโดยอัตโนมัติ คุณสามารถกรอกรายการวัสดุด้วยตนเองได้

ในไดเรกทอรีของรายการที่สร้างขึ้นจะมีปุ่ม

เราเขียนกระทู้ด้วยเอกสาร

เมื่อดำเนินการประมวลผลนี้ ค่าเสื่อมราคาจะเกิดขึ้นกับสินทรัพย์ถาวร

นอกจากนี้ยังสามารถแก้ไขต้นทุนของสินค้าได้อีกด้วย ตัวอย่างเช่น หากมีการรับสินค้าหลายรายการในราคาที่แตกต่างกัน และการตัดจ่ายควรเกิดขึ้นโดยเฉลี่ย จากนั้นเมื่อดำเนินการดำเนินการนี้ ราคาเฉลี่ยของสินค้าสินค้าจะถูกคำนวณ จากนั้นจำนวนเงินที่ตัดจ่ายไปยังการผลิตจะเป็น ปรับแล้ว

การคำนวณต้นทุนหลักเกิดขึ้นเมื่อปิดบัญชีต้นทุน คุณสามารถดูใบรับรองและการคำนวณธุรกรรมได้

เราตรวจสอบความสามารถพื้นฐานของโปรแกรมบัญชี 1C สำหรับการบัญชีต้นทุนการผลิต ควรสังเกตว่าการกำหนดค่าการบัญชี 1C มีไว้สำหรับองค์กรขนาดเล็กและขนาดกลางที่มีการบัญชีการผลิตแบบง่าย หากมีการวางแผนการผลิตที่ซับซ้อน กระบวนการแปรรูปซ้ำหลายๆ กระบวนการ การตอบโต้การผลิต ฯลฯ ขอแนะนำให้พิจารณาการกำหนดค่า 1C เช่น ERP หรือ KA

- ต้นทุนคำนวณตามกลุ่มผลิตภัณฑ์

- ต้นทุนต้นทุนจะกระจายตามสัดส่วนต้นทุนที่วางแผนไว้

ดังนั้นก่อนทำการคำนวณจึงจำเป็นต้องกำหนดต้นทุนการผลิตก่อน

การคำนวณและการคิดต้นทุนนั้นดำเนินการโดยการประมวลผล " "

สามารถมีกลุ่มระบบการตั้งชื่อได้จำนวนเท่าใดก็ได้ (รูปที่ 1) คุณสามารถสร้างกลุ่มผลิตภัณฑ์ได้ไม่เพียงแต่สำหรับผลิตภัณฑ์แต่ละประเภทเท่านั้น แต่ยังรวมถึงผลิตภัณฑ์แต่ละหน่วยด้วย (ไดเรกทอรี - รายได้และค่าใช้จ่าย - กลุ่มผลิตภัณฑ์)

ราคาที่วางแผนไว้สำหรับการคำนวณกำหนดไว้ในเอกสาร 1C "" (คลังสินค้า - ราคา - การตั้งราคา)

มีคุณสมบัติที่สำคัญอีกประการหนึ่ง - ในโปรแกรม 1C 8.3 ไม่เพียงคำนวณต้นทุนการผลิตเท่านั้น แต่ยังรวมถึงต้นทุนวัสดุด้วย มันหมายความว่าอะไร? ต้นทุนของส่วนประกอบสามารถเพิ่มขึ้นได้ตามจำนวนต้นทุนเพิ่มเติม (รูปที่ 3)

ตัวอย่างเช่นหากใบแจ้งหนี้ระบุราคาของวัสดุเท่ากับ 10 รูเบิล รายการเดียวกันสามารถตัดออกสำหรับการผลิตได้ในราคาที่สูงกว่ามาก (ต้นทุนการจัดส่ง, ประกันภัย, พิธีการศุลกากร ฯลฯ จะถูกนำมาพิจารณา)

รูปที่ 4 แสดงธุรกรรมที่ราคาไม้และไม้แปรรูปในคลังสินค้าเพิ่มขึ้น 1111.11 และ 388.89 รูเบิลตามลำดับ

ในการประมวลผลการปิดบัญชีสิ้นเดือนใน 1C Accounting 8.3 มีรายการพิเศษสำหรับการคำนวณต้นทุนวัสดุ - "การปรับต้นทุนรายการ" การดำเนินการนี้จะดำเนินการก่อนคำนวณต้นทุนของผลิตภัณฑ์

ตรวจสอบต้นทุน

ต้องทำอะไรอีกก่อนคำนวณต้นทุน?

ในนโยบายการบัญชีให้ดูที่ส่วน "", "สินค้าคงคลัง" และ "ต้นทุน" (รูปที่ 4)

ที่นี่สิ่งสำคัญคือต้องตั้งค่าวิธีการจัดจำหน่ายโดยตรงอย่างถูกต้องและรวมถึงตั้งค่าสถานะสำหรับการเปิดตัวผลิตภัณฑ์และบริการที่มีลักษณะการผลิต

รับบทเรียนวิดีโอ 267 บทเรียนบน 1C ฟรี:

ในส่วน "พารามิเตอร์การบัญชี" ให้ตรวจสอบรายการ "การผลิต" และ "สินค้าคงคลัง" (รูปที่ 5)

ต้องเลือกประเภทราคาให้เป็นประเภทราคาที่ระบุไว้ในเอกสาร ""

การลงทะเบียนการดำเนินการผลิต

เอกสารใดบ้างที่สะท้อนถึงการเปิดตัวผลิตภัณฑ์และบริการ:

เอกสารทั้งสองฉบับอยู่ในส่วน "การผลิต" (รูปที่ 6) การขายบริการสามารถสะท้อนให้เห็นในเอกสาร "" จากส่วน "การขาย" แต่ต้นทุนการบริการไม่ได้คำนวณโดยใช้เอกสารนี้

รูปที่ 7 แสดงเอกสารการเปิดตัว โดยจะระบุสิ่งที่ปล่อยออกมา เมื่อใด ที่ไหน ปริมาณใด รวมถึงบัญชีทางบัญชี บัญชี และการวิเคราะห์ต้นทุน (กลุ่มสินค้า รายการต้นทุน)

นอกจากนี้ ในเอกสาร คุณสามารถระบุต้นทุนทางตรงได้ (แท็บ "วัสดุ") ซึ่งจะกรอกด้วยตนเองหรือโดยอัตโนมัติตามข้อมูลข้อกำหนด (หากยังคงรักษาไดเร็กทอรีข้อกำหนดไว้)

สิ่งสำคัญคือต้องรักษาความสอดคล้องกับการวิเคราะห์ผลผลิตและต้นทุน ตัวอย่างเช่น หากผลิตภัณฑ์ผลิตตามกลุ่มผลิตภัณฑ์ "เก้าอี้" ก็ควรกำหนดต้นทุนให้กับกลุ่มผลิตภัณฑ์นี้ คุณสามารถตรวจสอบได้โดยใช้งบดุลสำหรับบัญชี 20 (รูปที่ 8)

และอีกหนึ่งหมายเหตุ - กลุ่มรายการสำหรับบริการด้านการผลิตไม่ควรใช้สำหรับการเปิดตัวผลิตภัณฑ์.

วิดีโอของเราเกี่ยวกับการเตรียมเอกสารรายงานการผลิตสำหรับการเปลี่ยนแปลงใน 1C 8.3:

ต้นทุนทางอ้อมเมื่อคำนวณต้นทุน

ในการบัญชีต้นทุนทางอ้อมให้ใช้เอกสารต่อไปนี้:

การวิเคราะห์ต้นทุนทางอ้อมยังดำเนินการในงบดุลของบัญชี 25 และ 26 (รูปที่ 9)

ปิดหนึ่งเดือนใน 1C 8.3 เพื่อคำนวณต้นทุน

ดังนั้น การตั้งค่าทั้งหมดได้รับการตรวจสอบแล้ว ออกเอกสารเรียบร้อยแล้ว และสะท้อนต้นทุนแล้ว คุณสามารถเริ่มคำนวณต้นทุนได้ เรียกการประมวลผล "การปิดบัญชีเดือน" (รูปที่ 10)

อย่างที่คุณเห็นตัวโปรแกรมเองจะแนะนำลำดับของการกระทำ การดำเนินการแต่ละรายการจากรายการสามารถตรวจสอบและดำเนินการซ้ำได้ด้วยตนเอง เมื่อดำเนินการแต่ละรายการ โปรแกรมจะวิเคราะห์ความถูกต้องของอินพุต รายงานข้อผิดพลาด และให้คำแนะนำในการกำจัด (รูปที่ 11)

สถานประกอบการผลิตที่เลือกกิจกรรมหลักคือการผลิตผลิตภัณฑ์สำเร็จรูปหรือผลิตภัณฑ์กึ่งสำเร็จรูปโดยตรงต้องเผชิญกับภารกิจในการสะท้อนและลงทะเบียนกระบวนการทางธุรกิจดังกล่าวในการบัญชีที่มีการควบคุม ในบทความนี้เราขอเสนอคำแนะนำทีละขั้นตอนสำหรับการบัญชีสำหรับการผลิตและการเปิดตัวผลิตภัณฑ์สำเร็จรูป 1C 8.3 โดยใช้การกำหนดค่า "1C: Enterprise Accounting, edition 3.0"

ขั้นตอนที่ 1: ตรวจสอบฟังก์ชันการผลิต

ขั้นแรกตรวจสอบให้แน่ใจว่าการกำหนดค่าของเราช่วยให้เราติดตามการเปิดตัวผลิตภัณฑ์สำเร็จรูปใน 1C 8.3

ใน "การดูแลระบบ" ในการตั้งค่า ให้คลิกที่ลิงก์ "ฟังก์ชันการทำงาน"

เรามีความสนใจในการทำงานของระบบบัญชีการผลิตซึ่งสามารถพบได้ในแท็บที่เกี่ยวข้อง

เราจะเห็นว่าในส่วนนี้มีการใช้งานและไม่สามารถปิดได้ ณ จุดนี้ เราถือว่าขั้นตอนแรกเสร็จสมบูรณ์แล้ว

ขั้นตอนที่ 2: กำหนดนโยบายการบัญชี

การตั้งค่ายังถูกนำไปใช้ในเมนูหลักของระบบจากส่วน "หลัก" ส่วนย่อย "การตั้งค่า" ไฮเปอร์ลิงก์ "นโยบายการบัญชี"

นโยบายการบัญชีได้รับการกำหนดค่าสำหรับองค์กรเฉพาะ จากนั้นเราจะให้ความสนใจกับประเภทของกิจกรรมสำหรับบัญชี 20 และตั้งค่าสถานะสำหรับการบัญชีสำหรับการปล่อยสินค้า

บันทึก! ที่ด้านล่างของรูปมีตัวเลือกเพิ่มเติมสามตัวเลือกที่ส่งผลต่อวิธีการบัญชีของเราด้วย:

- การบัญชีสำหรับการเบี่ยงเบน - การเปิดสถานะนี้หมายถึงการใช้บัญชี 40 "ผลผลิต (งานบริการ)" ในการบัญชี

- ในแง่ของผลิตภัณฑ์กึ่งสำเร็จรูป การเปิดแฟล็กนี้หมายถึงคำนึงถึงการผลิตแบบหลายกระบวนการ และต้องมีการตั้งค่าลำดับของขั้นตอนการประมวลผล

- บริการให้กับแผนกที่เป็นเจ้าของ – การเปิดแฟล็กนี้หมายถึงการบัญชีสำหรับตัวนับเอาท์พุต และต้องมีการตั้งค่าการลงทะเบียน "ปัญหาตัวนับ" เพื่อป้องกันการวนซ้ำในการคำนวณต้นทุนสินค้า

เรากำลังพิจารณาตัวเลือกที่ไม่ใช้หมายเลข 40 ปัญหาตอบโต้ และผลิตภัณฑ์กึ่งสำเร็จรูป

ขั้นตอนนี้เสร็จสมบูรณ์ เราได้ตั้งค่านโยบายที่จำเป็นเรียบร้อยแล้ว

ขั้นตอนที่ 3: ลงทะเบียนปัญหาตามต้นทุนที่วางแผนไว้

ในเมนูหลักของระบบ ส่วน "การผลิต" มีหน้าที่บันทึกกระบวนการผลิต และส่วนย่อยที่แยกต่างหากจะเน้นไปที่การผลิตโดยตรง

- ขอใบแจ้งหนี้ – อนุญาตให้คุณลงทะเบียนการโอนวัสดุไปยังการผลิตหรือการตัดค่าใช้จ่ายอื่นใดเป็นต้นทุน สามารถลงทะเบียนการนำออกใช้ได้โดยไม่ต้องมี แต่ขึ้นอยู่กับการตั้งค่ากระบวนการธุรกิจการผลิต

- รายงานการผลิตสำหรับกะ - ลงทะเบียนการผลิตตามการผลิตที่วางแผนไว้ และในเวลาเดียวกันก็ตัดวัสดุสำหรับการผลิตออก

มาวิเคราะห์รายละเอียดงานด้วยรายงานการผลิตสำหรับกะ

มาสร้างเอกสารใหม่และกรอกโดยคำนึงถึงการปล่อยสินค้าประเภทหนึ่งตามข้อกำหนดการผลิตแบบง่าย

ในส่วนหัว นอกเหนือจากชื่อของบริษัทและคลังสินค้าที่นำวัสดุมาและตำแหน่งที่สินค้าที่นำออกใช้ คุณจะต้องระบุบัญชีต้นทุนและแผนกต้นทุนการผลิต

ในการกรอกส่วนที่เป็นตาราง ระบบจะต้องมีตัวบ่งชี้ในไดเร็กทอรีระบบการตั้งชื่อซึ่งจะมีข้อมูลเกี่ยวกับประเภทของสินค้าที่ผลิต

บัตรรายการจะต้องมีรูปแบบ “ผลิตภัณฑ์” สำหรับการบัญชีแยกต่างหากในบัญชีต้นทุนการผลิตหลัก จำเป็นต้องกรอกกลุ่มสินค้า หากต้องการตัดวัสดุสำหรับผลิตภัณฑ์ที่ผลิตออกโดยอัตโนมัติ คุณต้องกรอกข้อกำหนดซึ่งสามารถสร้างได้โดยตรงจากการ์ดใบนี้

การดำเนินการต่อไปของเราคือการป้อนลงในแผ่น "ผลิตภัณฑ์" ปริมาณการผลิต ใส่ราคาที่วางแผนไว้ ข้อมูลจำเพาะ บรรทัด "บัญชี" และ "กลุ่มรายการ" จะถูกกรอกโดยอัตโนมัติตามข้อมูลบัตรรายการ

หากต้องการตัดวัสดุออกและเพิ่มลงในองค์ประกอบ ให้กรอกแท็บ "วัสดุ" หากมีข้อกำหนด การเติมจะเกิดขึ้นโดยอัตโนมัติโดยคลิกปุ่ม "เติม"

ขั้นตอนการบัญชีนี้ควรเสร็จสิ้นโดยกรอกแบบฟอร์มที่สร้างขึ้น ธุรกรรมที่สร้างขึ้นโดยสิ่งนี้สะท้อนถึงการบัญชีการผลิตและการเปิดตัวผลิตภัณฑ์สำเร็จรูปใน 1C 8.3

จากการวิเคราะห์การผ่านรายการ เราจะเห็นว่าเครดิตของบัญชี 20 สะท้อนถึงต้นทุนที่วางแผนไว้ และเดบิตของบัญชี 20 จะรวบรวมต้นทุนจริง ในการคำนวณที่ถูกต้อง คุณต้องเข้าใจต้นทุนจริงของสินค้าสำเร็จรูป

ขั้นตอนที่ 4: คำนวณต้นทุนการผลิตจริง

ก่อนที่จะคำนวณต้นทุนจริง ระบบจะต้องสะท้อนต้นทุนที่จำเป็นทั้งหมดในบัญชีการผลิตหลัก นอกเหนือจากวัตถุดิบแล้ว อาจรวมถึงเงินเดือนพนักงาน ค่าเสื่อมราคาอุปกรณ์ และค่าใช้จ่ายอื่นๆ การคำนวณนี้จะทริกเกอร์ผ่านการปิดบัญชีรายเดือน

การคำนวณปัจจุบันเป็นไปได้หากการคำนวณงวดก่อนหน้าเสร็จสมบูรณ์

หากปิดงวดโดยไม่มีข้อผิดพลาด การดำเนินการทั้งหมดจะแสดงเป็นสีเขียว เมื่อต้องการตรวจสอบการคำนวณต้นทุน ให้ดูที่ธุรกรรมใดที่ถูกสร้างขึ้นเมื่อปิดบัญชีต้นทุน ในการดำเนินการนี้ ให้เลือกการดำเนินการที่เหมาะสม “แสดงธุรกรรม”

การคำนวณได้ทำการปรับปรุงผลลัพธ์ ซึ่งสะท้อนให้เห็นในการผ่านรายการครั้งแรก การผ่านรายการจะสร้างรายการกลับรายการ เนื่องจาก ต้นทุนที่วางแผนไว้มากกว่าต้นทุนจริง

ขั้นตอนที่ 5: วิเคราะห์รายงานต้นทุนจริงของสินค้า

สุดท้ายเราเพียงแค่ต้องจัดทำรายงานทางบัญชีสำหรับบัญชีต้นทุนและสินค้าสำเร็จรูป ก่อนหน้านี้ ในตัวอย่างของเรา เราไม่ได้สะท้อนถึงงานที่กำลังดำเนินการ โดยสมมติว่าผลิตภัณฑ์ทั้งหมดถูกปล่อยไปยังคลังสินค้า และไม่มีวัตถุดิบที่ยังไม่ได้แปรรูปเหลืออยู่ในเวิร์กช็อปขององค์กร ซึ่งหมายความว่ายอดดุลของบัญชีการผลิตหลักควรเป็นศูนย์ และต้นทุนการผลิตจริงถูกสร้างขึ้นในบัญชีสินค้าสำเร็จรูป

เราเห็นว่าบัญชี 20 ถูกปิดแล้ว

การคำนวณทำอย่างถูกต้อง ขั้นตอนต่อไปคือการบัญชีสำหรับการขายผลิตภัณฑ์สำเร็จรูปใน 1C 8.3