Как делать закрытие месяца в 1с 8.3. Как закрывать квартал начинающему бухгалтеру пошаговая инструкция

Закрытие периода в 1С 8.3 Бухгалтерия — один из самых сложных и важных механизмов программы. В данной статье мы рассмотрим пошагово как закрыть период в 1С 8.3:

- как подготовить базу к закрытию месяца;

- как осуществляется процедура закрытия месяца в 1С;

- что нужно сделать, чтобы после закрытия месяца не пришлось его заново перезакрывать.

Перед закрытием месяца необходимо:

- проверить, все ли документы введены, особенно обратить внимание на те из них, которые оформляются документом Операция введенная вручную

, например:

- пени по договорам.

- осуществить , а также ;

- проверить оборотно-сальдовую ведомость на наличие отрицательных остатков;

- проверить все взаиморасчеты с помощью ;

- для всех сотрудников, которые не участвуют в закрытии месяца.

При квартальном закрытии периода (Март, Июнь, Сентябрь, Декабрь) дополнительно к основной подготовке:

- проверить настройки по налогам (раздел Главное - Настройки - Налоги и отчеты );

- создать регламентные операции по НДС, для этого можно воспользоваться Помощником по учету НДС (раздел Операции - Закрытие периода - Помощник по учету НДС ).

Закрытие периода в 1С 8.3 Бухгалтерия пошагово

Закрытие месяца, в т.ч. и квартальных месяцев, осуществляется в разделе Операции - Закрытие периода - Закрытие месяца .

В процедуре Закрытие месяца укажите период, который закрывается, и организацию, по которой закрывается месяц.

Перед закрытием месяца необходимо проверить, чтобы все операции были оформлены последовательно. Об этом говорит ссылка Перепроведение документов .

Если она серо-голубая, то необходимо .

Если она зеленая, то последовательность восстановлена, можно закрывать месяц.

Закрытие месяца можно выполнять поэтапно, закрывая каждую операцию, по кнопке Выполнить операцию , щелкнув по выполняемой операции.

Или автоматически закрыть сразу весь месяц по кнопке Выполнить закрытие месяца .

БухЭксперт8 советует закрытие месяца разделить на несколько этапов:

- закрыть первые (1-3) блоки;

- проверить данные по (раздел Отчеты - Стандартные отчеты - Оборотно-сальдовая ведомость );

- закрыть 4-й блок;

- провести анализ учета (раздел Отчеты - Анализ учета ):

- Экспресс-проверку ;

- Анализ учета по налогу на прибыль ;

- Анализ учета по НД С;

- для пользователя, который осуществляет закрытие месяца.

Рассмотрим расцветку регламентных операций на картинке:

При нажатии на выполненную операцию можно:

- посмотреть сформированные проводки;

- проанализировать выполнение операции с помощью справок-расчета и т.д.

Статистика по выполнению операций отражается в подвале процедуры Закрытие месяца или по кнопке Отчет о выполнении операций .

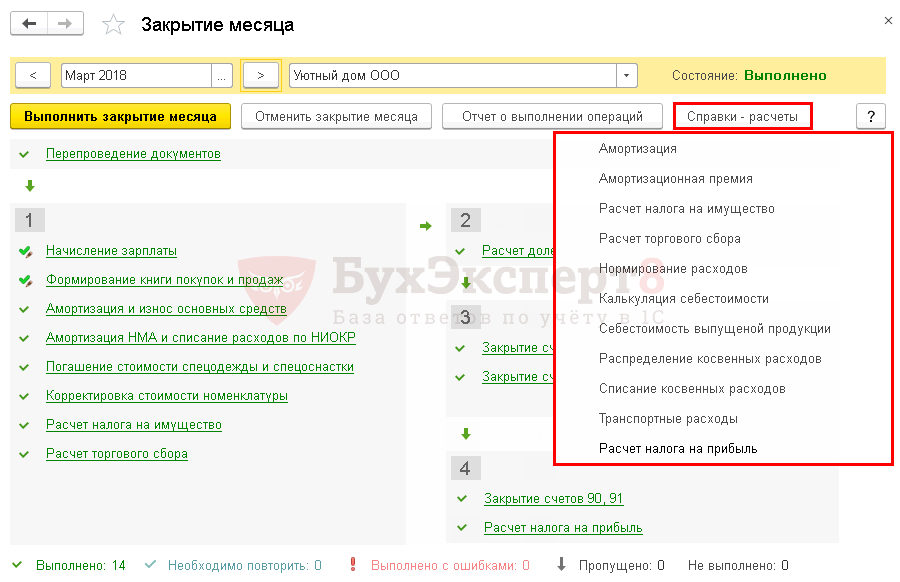

По кнопке Справки-расчеты можно сформировать и распечатать необходимые бухгалтерские справки по закрытию месяца.

Если месяц закрыт без ошибок, то в шапке процедуры Закрытие месяца будет выведено Состояние - Выполнено .

После полного закрытия проведите анализ учета и еще раз проверьте оборотно-сальдовую ведомость.

Регламентные операции при закрытии месяца

Весь спектр регламентных операций при закрытии месяца велик, но для каждой организации он свой и зависит от настроек программы и введенных хозяйственных операций. Если какой-то операции нет в списке закрытия месяца, то нужно проверять настройки или необходимость этой операции в конкретном периоде.

Рассмотрим основные регламентные операции.

Начисление зарплаты

Данная операция контролирует только наличие проведенного документа Начисление зарплаты (даже если он пустой). Другие начисления (отпуск, больничный и т.д.) она не отслеживает.

Признание в НУ лизинговых платежей

Данная операция появляется, только если в организации отражается на балансе полученное лизинговое имущество.

Амортизация НМА и списание расходов НИОКР

Начисление амортизации по НМА и НИОКР формируется ежемесячно, если в организации они присутствуют.

Погашение стоимости спецодежды и спецоснастки

Данная операция отражается, если в эксплуатации есть спецодежда (спецоснастка), стоимость которой полностью не погашена.

Переоценка валютных средств

Переоценка осуществляется, если на конец месяца есть:

- остатки на валютных счетах;

- непогашенные расчеты с контрагентами в валюте или у.е.

Корректировка стоимости номенклатуры

Данная операция осуществляется, если есть необходимость скорректировать стоимость реализованной готовой продукции, списанных материалов и т.д.

Расчет транспортного налога

Расчет земельного налога

Расчет налога осуществляется поквартально и только, если настройками предусмотрен .

Расчет торгового сбора

Начисление торгового сбора осуществляется ежеквартально, если зарегистрирована торговая точка по которой применяется торговый сбор.

В рамках данной операции осуществляется определение доли затрат, которые будут признаны в текущем месяце в составе косвенных или прямых расходов:

- при нормировании расходов (на рекламу, транспортные расходы, резервы по сомнительным долгам и т.д.);

- при ведении вспомогательного производства;

- распределение затрат, относящихся к разным видам деятельности.

Проводки по БУ и НУ данная операция не формирует, происходят только записи в регистры.

Закрытие счетов 20, 23, 25,26

При выполнении данной операции признаются прямые и косвенные (управленческие) затраты.

Прямые затраты списываются в Дт счета 90.02, косвенные затраты - в Дт 90.08.

Остатков по счетам 25, 26 не должно быть на конец месяца. Остаток по счету 20 и 23 допускается, но на НЗП должен быть оформлен документ Инвентаризация незавершенного производства .

Изучить подробнее закрытие счетов 20, 23, 25, 26 на примерах:

Закрытие счета 44 «Издержки обращения»

При выполнении данной операции признаются расходы на продажу.

Затраты по счету 44 закрываются на счет 90.07 «Расходы на продажу». Остаток по счету 44 допускается в размере нормируемых затрат, остальные затраты должны списываться в полном объеме.

Изучить подробнее закрытие 44 счета на примерах:

Расчет резервов по сомнительным долгам

В рамках данной операции осуществляется начисление резервов по сомнительным долгам в БУ с учетом ограничения установленного операцией Расчет долей списания косвенных расходов .

Данная операция осуществляется только по итогам года. В ее рамках осуществляется закрытие года и реформация баланса.

Закрытие месяца в 1С 8.3 Бухгалтерия пошагово при УСН

Алгоритм закрытия месяца при УСН не отличается от алгоритма для ОСН. Добавляются только специфические для УСН регламентные операции.

Признание расходов на приобретение ОС для УСН

В рамках данной операции расходы на приобретение ОС отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Для целей УСН признаются только оплаченные расходы на приобретение ОС.

Признание расходов на приобретение НМА для УСН

В рамках данной операции расходы на приобретение НМА отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Для целей УСН признаются только оплаченные расходы на приобретение НМА.

Списание доп. расходов для УСН

Данная операция отражается, если в учетной политике по УСН установлено, что для признания дополнительных расходов нужно списание материалов.

Списание таможенных платежей для УСН

Данная операция отражается, если в учетной политике по УСН установлено, что для признания таможенных платежей товары должны быть списаны. Если флажок См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал

Каждый месяц бухгалтерам необходимо установить, каковы итоги деятельности организации (Прибыль, убыток). Для этого в 1С необходимо делать закрытие месяца. Так же от правильности его произведения зависит корректность формирования отчетов.

В результате закрываются те счета, которые не должны иметь сальдо на конец месяца, к примеру, счет 26. Расходы по текущему месяцу переносятся на субсчета 90 и 91 счетов.

Обработка «Закрытие месяца» в 1С 8.3 позволяет пошагово автоматизировать регламентные операции, которые нужно выполнять по окончании месяца. К ним относится , расчеты по , формирование книги покупок и продаж, расчет долей списания косвенных расходов и многое другое.

Данная обработка находится в меню «Операции» — «Закрытие месяца».

На рисунке ниже приведены все операции, производимые данной обработкой.

В зависимости от применяемой на предприятии системы налогообложения, учетной политики и т.д, вам будут доступны только некоторые из данных операций. Так же набор операций зависит от того, какой период нужно закрыть — месяц, квартал, год.

Очень важно соблюдать последовательность производимых операций при закрытии месяца. В противном случае неизбежны ошибки. Рассмотрим пошаговую инструкцию по закрытию месяца в 1С 8.3.

Первым делом перед тем, как приступить к закрытию месяца в 1С 8.3, необходимо . Найти ее можно, перейдя по одноименной гиперссылке в карточке элемента справочника «Организации».

В рамках данной статьи мы не будем рассматривать данный функционал подробно. Подробнее о настройке учетной политике вы можете прочитать в статье .

Обработка «Закрытие месяца»

В данном примере мы рассмотрим пример закрытия месяца для организации с общей системой налогообложения. Список производимых действий при закрытии месяца приведен на рисунке ниже. В данном случае дополнительно будет сформирована книга покупок и продаж, так как одновременно закрывается второй квартал.

Шаг 1

Данная операция формируется бухгалтером ежемесячно при помощи документа «Начисление зарплаты». Просмотреть проводки можно нажав левой кнопкой мыши на соответствующую строку в обработке «Закрытие месяца».

В нашем примере сформировались следующие движения:

Следующим этапом производится начисление амортизации с созданием соответствующих проводок.

Если в организации ведутся какие-либо расчеты в иностранной валюте, выполнится переоценка валютных средств по текущему курсу.

Шаг 2

Следующим шагом будет выполнен расчет долей списания косвенных расходов. В данном случае программа производит промежуточные расчеты для закрытия затратных счетов (20, 23, 25, 26, 44).

Шаг 3

В этом шаге производится закрытие затратных счетов: 20, 23, 25, 26, 44. Будьте внимательны при произведении данных операций. Они влияют на . В нашем случае разнесение производится на 90 счет.

Шаг 4

В завершении производится закрытие 90 и 91 счетов, а так же расчет налога на прибыль.

Если закрывается год, то в 1С появится еще и операция реформация баланса.

Заключение

Очень важно соблюдать установленную последовательность проведения документов и выполнения регламентных операций. Большинство ошибок возникают при закрытии счетов. Для поиска причин вам необходимо проверить, везде ли установлена аналитика, соблюдена ли последовательность проведения документов. В более сложных ситуациях необходимо произвести углубленный анализ карточек соответствующих счетов.

Чтобы получить правильную и своевременную отчетность за месяц, надо по его окончанию провести процедуру «Закрытие месяца» в программе 1С Бухгалтерии 8.3, разработанной на платформе 1С Предприятие 8.3.

Последовательность закрытия месяца выглядит так:

- Необходимо собрать «Расходы текущего месяца» на соответствующих счетах (20/25/26/44), и «перенести» их на «Расходные субсчета» счетов 90 и 91.

- В результате «переноса» сумм с расходных счетов (20/25/26/44) конечные остатки на этих счетах будут равны нулю.

Внимание! Для организаций (производство, сельхозпроизводители) у которых продукция увеличивается и затрагивает несколько месяцев, 20 счет не закрывается полностью, т.е. сальдо не будет равно нулю. Здесь же упомянем торговые фирмы, которые на 44 счете учитывают транспортные траты по доставке себе товара.

- После перемещения сумм с расходных счетов на 90, мы будем рассчитать конечные остатки по каждому – 90 и 91, счету. То есть мы должны найти разницу между Дт и Кт у 90 и 91 счета, а получившуюся сумму перенести на 99. В итоге конечные остатки по 90 и 91 также станут равны нулю.

По итогу при закрытии у нас не должно быть остатков по нашим счетам (20/25/26/44), но и счета 90 и 91 также должны быть равны нулю.

Как правильно сделать закрытие месяца

Откроется соответствующее окно, где перечислены все операции*, которые могут выполняться в рамках нашей задачи. Первое – определяем «Организацию» и обозначаем нужный нам период закрытия.

*Закрытие важно делать постепенно, соблюдая последовательность, иначе не избежать появления ошибок.

В зависимости от политики/типа налогообложения, применяемого в фирме, будут активны не каждая из вышеупомянутых операций. При этом их набор также определяет период закрытия - месяц, квартал или год.

Этапы закрытия

1.Настройка учетной политики

Выбираем организацию, по которой будем делать закрытие, и проверяем настройки.

2.Обработка «Закрытие месяца»

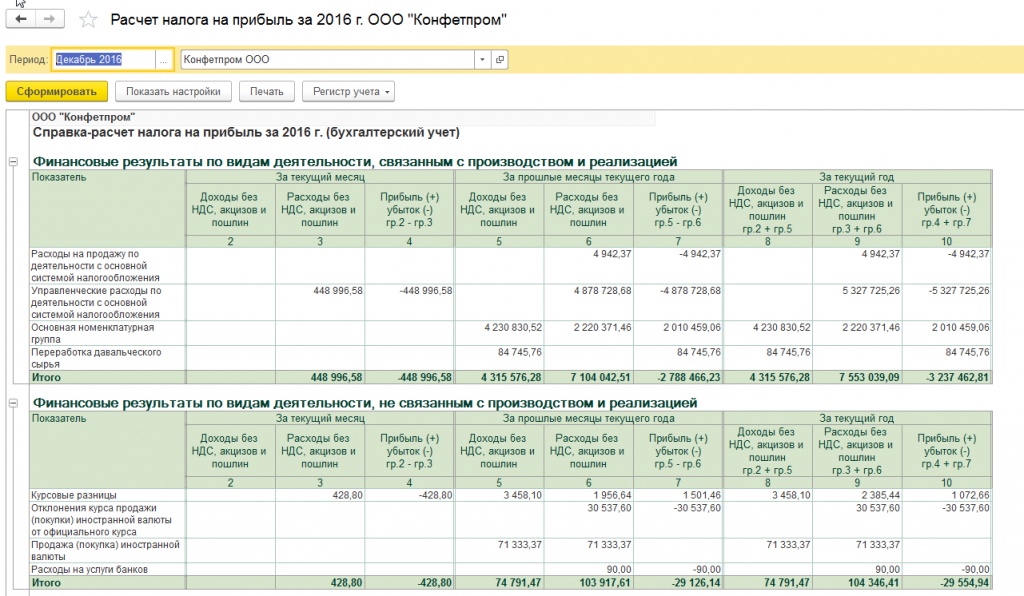

Проверив настройку для «Конфетпром ООО» и выбрав закрытие месяца «Декабрь 2016», мы видим, что в табличной части отобразятся операции, которые будут проводиться в процессе обработки «Закрытия месяца».

Ее можно выполнять по каждой операции вручную, но мы всегда должны помнить, что их выполнение происходит последовательно.

Выбираем операцию, по которой хотим выполнить закрытие, жмем по ней левой кнопкой, а далее – «Выполнить».

Закрытие прошло успешно, каждая операция изменила цвет шрифта на зеленый и приобрела флажок*.

*Обратим внимание, что операции, у которых имеется символ карандаша, редактировались вручную.

Нажав по операции левой кнопке мыши, мы можем посмотреть ее проводки, отредактировать, отменить проведение и/или пропустить ее.

I этап выполнения операций

Начисление зарплаты – одна из немногих операций, которую бухгалтер формирует самостоятельно. Эта строка автоматом попадает в обработку.

– эта операция нужна для предоставления квартальной декларации по НДС. Сформируются проводки, записи в спецрегистры для формирования книг и декларации.

– создастся регламентный документ по начислению/списанию на затраты амортизационных отчислений.

II этап

Формируется Расчет долей списание косвенных расходов.

III этап

Формируется Закрытие затратных счетов (20/23/25/26/44) – правильность данных этого действия прямо влияет на себестоимость выпуска. Тут очень важно проконтролировать правильность закрытия!

IV этап

Закрытие 90 и 91 сч. сформирует и рассчитает налог на прибыль (у нас в примере это действие по реформации баланса).

Ошибка закрытия месяца

Для безошибочного закрытия, обратим особое внимание на закрытие затратных счетов (20/23/25/26). Причина возможной ошибки может скрываться во внесении неправильной информации при создании документов.

По счету 20 (Основное производство) и 23 (Вспомогательное производство) учитываются затраты:

- По зарплате работников, числящихся в производственных подразделениях;

- Амортизация оборудования и затраты на покупку, например, станков и т.п.

Главный и основной признак, который объединяет данные затраты – принадлежность к конкретной продукции, поэтому они называются «прямые». Затраты на производство продукции распределяются согласно аналитике по номенклатурным группам – это основной момент для их правильного распределения. Затраты должны иметь те же аналитические данные, что и номенклатурная группа. Вместе с этим разделение внутри нее происходит по плановой стоимости, т.е. пропорционально. Если аналитика любой затраты не будет иметь ничего общего ни с одной производимой продукцией, то эта затрата может «зависнуть» в подразделении. Именно в этом состоит главная причина ошибки при закрытии счета 20.

По счетам 25 (Общепроизводственные расходы) и 26 (Общехозяйственные расходы) осуществляется учет косвенных затрат. Так как косвенные затраты имеют отношение к нескольким видам продукции одновременно, они нуждаются в распределении. В косвенные затраты входят:

- Учет амортизации при использовании оборудования для производства разных видов продукции;

- Зарплата сотрудников, напрямую не занятых в производстве.

Случай, когда после закрытия месяца на 44 сч. (Издержки обращения) числятся остатки, может означать или то, что не было операций реализации товаров, то есть по торговым операциям не было выручки как таковой, или на нем «повисли» остатки транспортных трат.

НДС не требует закрытия затратных счетов. Но если разбираться более глубоко, особенно если ведется , необходимо обязательно провести процедуру закрытия месяца в 1С 8.3.

Перед составлением отчетности в 1С 8.3 нужно осуществлять регламентную процедуру – . Меню Операции – Закрытие месяца:

Что происходит при закрытии месяца в 1С 8.3 Бухгалтерия 3.0, например за декабрь 2015? Все строки выделены зеленым цветом, значит закрытие месяца произведено успешно:

Ошибки в последовательности проведения документов в 1С 8.3 Бухгалтерия 3.0

При процедуре закрытия месяца в 1С 8.3 осуществляется проверка и актуализация данных учета, то есть требуется восстановление последовательности проведения документов.

Не правильная последовательность проведения документов в 1С 8.3 Бухгалтерия 3.0 может повлиять на корректность расчета себестоимости, стоимости списанных запасов, правильности отражения взаиморасчетов с контрагентами и др.

Когда не по порядку проведены документы в 1С 8.3, то строка «Перепроведение документов за месяц» выделяется серым цветом и требуется восстановить последовательность документов:

Что такое восстановление последовательности документов в 1С 8.3?

Например, пользователь 1С 8.3 подправил операцию от 02.12.2015 по поступлению денежных средств на расчетный счет. Допустим, это операция по поступлению аванса, следовательно, с аванса могут дальше не пойти взаиморасчеты с контрагентом по одному и тому же договору. Влечет за собой неправильное исчисление НДС. Поэтому в 1С 8.3 важно, особенно перед составлением декларации по НДС, осуществлять закрытие месяца и восстанавливать последовательность проведения документов.

Анализ результатов закрытия месяца и остатки по счетам учета в 1С 8.3

Инструменты в 1С 8.3 для анализа результатов закрытия месяца:

- Справки-расчеты;

- Сальдо по счетам учета (БУ и НУ) в .

Необходимо проанализировать данные в справках, а так же сальдо по счетам учета, образовавшееся на конец месяца. Особое внимание необходимо обратить на остатки по счетам, по которым присутствует разница между оценкой БУ и НУ.

Справки-расчеты в 1С 8.3 Бухгалтерия 3.0

Данные из справок-расчетов берутся как данные для регистров бухгалтерского учета. В справках-расчетах содержится полезная информация, из которой можно понять что, откуда берется по расчету амортизации, по списанию расходов будущих периодов и т.д:

Более подробно справки-расчеты рассматриваются и разбираются .

Остаток по счетам учета (БУ и НУ) в оборотно-сальдовой ведомости в 1С 8.3

Объектом для анализа выступает также сальдо по счетам бухгалтерского и налогового учета для налога на прибыль в оборотно-сальдовой ведомости.

После закрытия месяца в 1С 8.3 нужно формировать оборотно-сальдовую ведомость:

Сформируем в 1С 8.3 ОСВ за 2015 год:

В ОСВ особенно необходимо обращать внимание на счета, по которым есть сальдо в виде разницы между оценкой в бухгалтерском и налоговом учете. Это относится в первую очередь к ОСНО, потому что для УСНО будет только бухгалтерский учет.

В форме ОСВ – показать настройки:

На закладке показатели можно включить бухгалтерский и налоговый учет:

Сформировав ОСВ в 1С 8.3 можно провести анализ по остаткам:

Каждый остаток можно расшифровать и раскрыть ОСВ:

Ошибки при закрытии счетов 25, 26, 90, 91 в 1С 8.3

По анализу результатов закрытия месяца и сальдо по счетам учета на конец месяца, должны быть :

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»:

- 90 «Продажи». Только сальдо по синтетическому учету, так как остатки по субсчетам остаются до 31 декабря:

- 91 «Прочие доходы и расходы». Только сальдо по синтетическому счету, так как остатки по субсчетам остаются до 31 декабря:

Если в 1С 8.3 не закрываются счета 25, 26, 90 ,91 при закрытии месяца и остаются остатки, то необходимо разобраться в чем причина.

Ошибки при закрытии счетов 20, 44 в 1С 8.3

На конец месяца необходимо проверить остаток по следующим счетам, он может присутствовать:

- 20 «Основное производство» – на сумму незавершенного производства или незавершенных работ или услуг.

- 44 «Издержки обращения» – на сумму транспортно-заготовительных расходов, если по правилам учетной политики они распределяются по остатку товаров на складе.

Если в 1С 8.3 не закрываются счета 20 и 44, то нужно их раскрывать через ОСВ и смотреть, в связи с чем образовался остаток. По счету 20 может быть остаток на конец месяца. Это может быть « »:

Если в 1С 8.3 не закрывается 20 счет, то необходимо сверить с данными производства по «незавершенке». Если это незавершенные услуги, необходимо сверить расчет.

Если в 1С 8.3 не закрывается счет 44 и присутствует остаток, то он может быть лишь в том случае, если на счете 44 производится учет ТЗР по проценту, который распределяет их в конце месяца. Если ТЗР включаются не в стоимость товара, а учитываются на 44 счете, то 44 счет может не закрыться. В других случаях 44 счет должен быть закрыт.

Ошибки при реформация баланса на конец года в 1С 8.3

В 1С 8.3 на конец года осуществляется реформация баланса при процедуре закрытия месяца в декабре. При этом, нужно учесть:

- Сальдо по субсчетам и сальдо по синтетическим счетам 90, 91 и 99 не должно быть. Необходимо по ОСВ полностью закрыть счета 90, 91 и 99.

- должен быть определен по счету 84:

- – по кредиту 84 счета – прибыль по итогам года;

- – по дебету 84 счета – убыток по итогам года:

Почему не закрываются счета 20,25,26,44,90,96 при закрытии месяца, как составить бухгалтерскую отчетность, почему возникают остатки по счетам при составлении декларации по налогу на прибыль по налоговому учету мы рассматриваем на

Какая бухгалтерская операция проводится самой последней в году? Конечно, это реформация баланса. В ходе этой процедуры закрываются счета, на которых учитывается информация о доходах, расходах и финансовом результате деятельности организации. Проводится эта операция достаточно редко – всего лишь один раз в год, поэтому не лишним будет вспомнить, как же она осуществляется в программе 1С: Бухгалтерия предприятия 8.

Какие проводки формируются ежемесячно?

Первым делом, давайте посмотрим, как выглядит оборотно-сальдовая ведомость по интересующим нас счетам в течение года.

90 и 91 счета по состоянию на конец каждого месяца должны быть закрыты.

При этом на их субсчетах в течение года сальдо накапливается.

В обработке закрытия месяца мы можем увидеть операцию «Закрытие счетов 90, 91».

При выполнении данной операции сопоставляются дебетовые и кредитовые обороты по счетам 90, 91 и формируется финансовый результат по каждому счету.

Создается проводка между счетами 99 и 90.09/91.09. Какой счет будет отражаться по дебету, а какой – по кредиту, зависит от того, была ли получена прибыль или убыток по итогам месяца.

Таким образом, на 99 счете формируется и накапливается сумма прибыли или убытка, полученного в текущем году.

Что происходит в конце года?

При закрытии декабря появляется еще одна операция – реформация баланса.

При её выполнении происходит закрытие всех субсчетов на 90 и 91 счетах. А итоговый финансовый результат переносится с 99 на 84 счет.

Оборотно-сальдовая ведомость после реформации баланса выглядит следующим образом:

В том случае, если на 84 счете по итогам года отражена чистая прибыль, то она может быть распределена между учредителями путем выплаты дивидендов. Подробно об отражении таких операций я рассказывала в статье Начисление дивидендов в 1С: Бухгалтерии предприятия 8

Давайте дружить в